【初心者向け】失敗しない投資信託の選び方ガイド|これだけ見ればOK!

こんにちは、さとぽんです!

「投資信託って種類が多すぎて、どれを選べばいいかわからない…」と悩みませんか?

実は、初心者が選ぶべき投資信託には“基本の型”があるんです。

この記事では、金融の専門用語を使わず、投資初心者の方でもすぐに実践できる投資信託の選び方を、シンプルかつ具体的に解説します!

eMAXIS Slim 全世界株式(オール・カントリー)

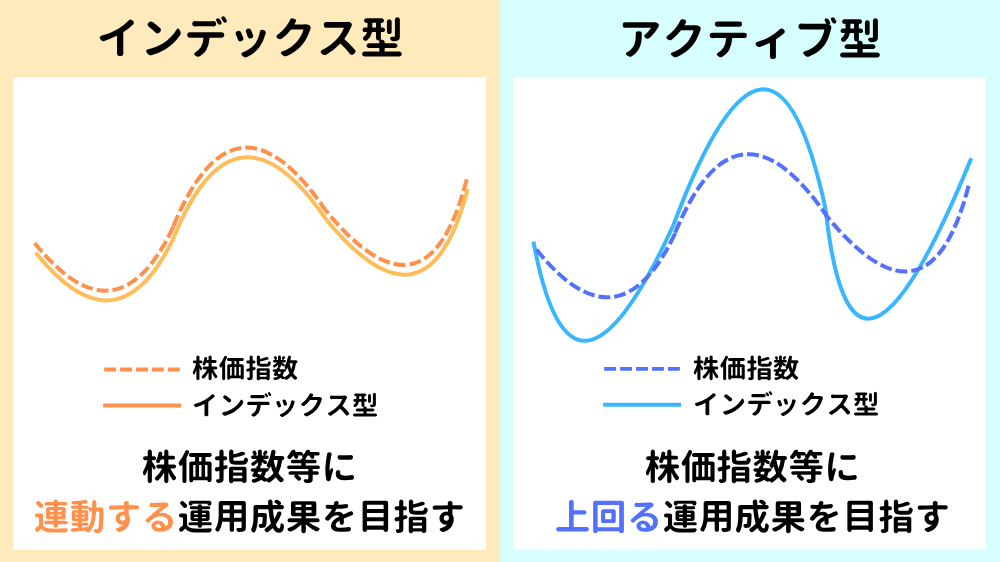

ステップ①:初心者はまず選ぶべきは“インデックス型の投資信託”

投資信託には「アクティブ型」と「インデックス型」があります。

初心者におすすめなのは、ズバリ『インデックス型の投資信託』です!

インデックス型の投資信託とは?

インデックス型の投資信託とは、株式市場全体の平均(指数)に連動するように作られた投資信託のことで、インデックスファンドとも言います。

つまり、「市場全体にまとめて投資」するイメージの金融商品です。

インデックス型投資信託がおすすめの理由

インデックス型の投資信託は様々な「強み」があります!

- プロの運用者に頼らず、機械的に運用 → 手数料が安い!

- 長期で見れば市場全体は基本的に成長する→成長を続けている市場を選ぶだけ!

- 成績に一喜一憂せずコツコツ積立しやすい

投資信託を選んで積立設定をするだけで、完全にほったらかしで資産運用をすることができるのです!

ステップ②:投資信託の手数料(信託報酬)が安いものを選ぶ

ぶっちゃけ投資先が同じであれば、投資信託の成績の差はほとんどありません。

成績が変わらないのであれば、できるかぎり運用コストである「信託報酬」が安いものを選びましょう!

手数料は年0.2%未満のものを選ぼう!

主な手数料は大きく分けて次の2つあります。

- 購入手数料:購入するときにかかる手数料

- 信託報酬:投資信託を保有するための維持手数料(年間)

NISAで購入できる投資信託の購入手数料は無料なことが多いので、信託報酬の違いに注目しましょう!

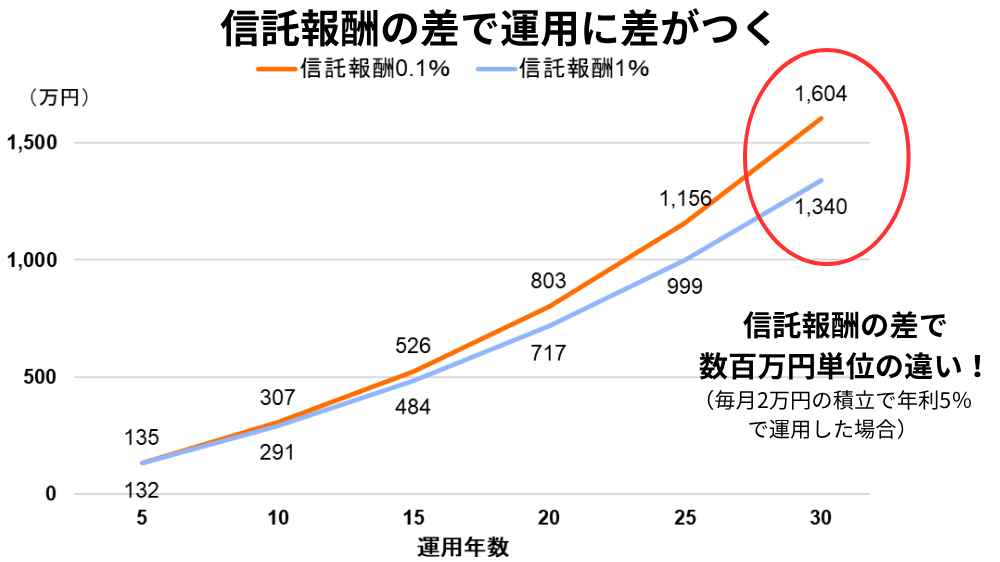

図のとおり、同じ成績の投資信託でも、信託報酬がわずか0.9%違うだけで30年後には約250万円の差がつきます!

質の良い投資信託を見極める時には、「信託報酬が0.2%未満」のものを選びましょう!

避けたいパターン

「アクティブ型」や「毎月分配型」の投資信託は、初心者にはおすすめしません。

アクティブ型とは?

- ベンチマークとなる市場の平均を上回る成績を目指す投資信託のこと

- プロが成長しそうな企業や割安な企業を調査・分析して選ぶ

毎月分配型とは?

- 毎月分配金を受け取れるように設計された投資信託のこと

- 運用益と元本の取り崩しで、毎月分配金が受取れるようにしている

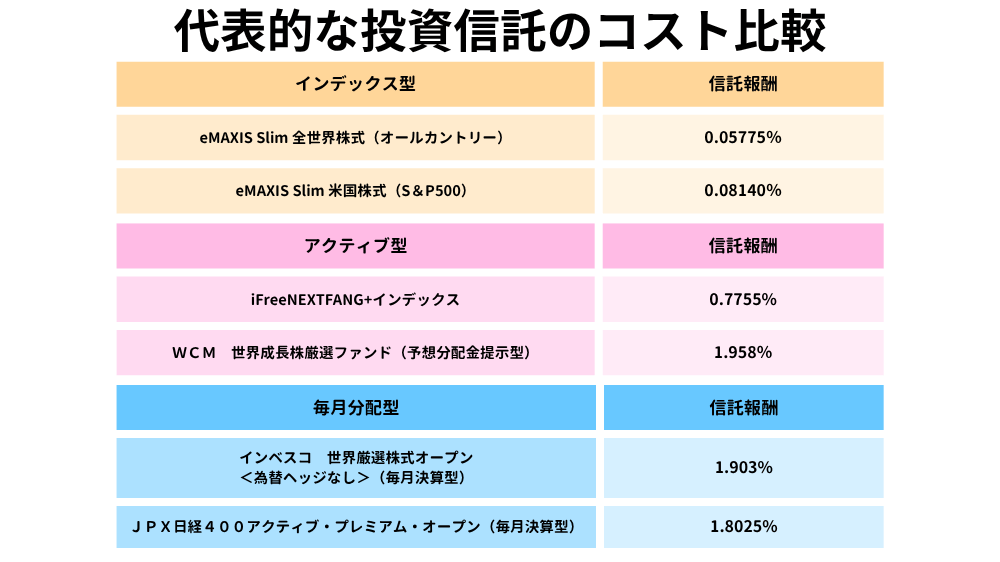

理由は、次のコストの比較を見ていただければ一目瞭然です。

さらに、これらにはコスト以外にも避けるべき理由がたくさんあります。

アクティブ型がNGな理由

- 短期間いい成績をだしても、損が出るときも大きい

- 長期の運用でインデックスファンドを上回るのは全体のたった20%程度

アクティブ型の投資信託はプロが選んでいるため、「大きく儲けることができる」と思う方も多いかもしれませんが、大きな間違いです!

実のところ約8割のアクティブ型投資信託はインデックス型に勝てません。

高い手数料を払って、利益は少ないというオチにならないために避けましょう。

毎月分配型がNGな理由

- 分配金のために、元本の取り崩しをしている可能性がある

- 購入時の手数料が高いだけでなく、分配金を捻出する時にもさらに手数料がひかれている

毎月分配型の投資信託は、「お金が毎月もらえてお得!」と思うかもしれませんが、これも大きな間違いです!

分配金捻出のために、利益だけではなく皆様が支払った元本から取り崩す場合があります。

自分が支払ったお金を一部返してもらっているだけなのに手数料支払っていることも…。手を出さないようにしましょう!

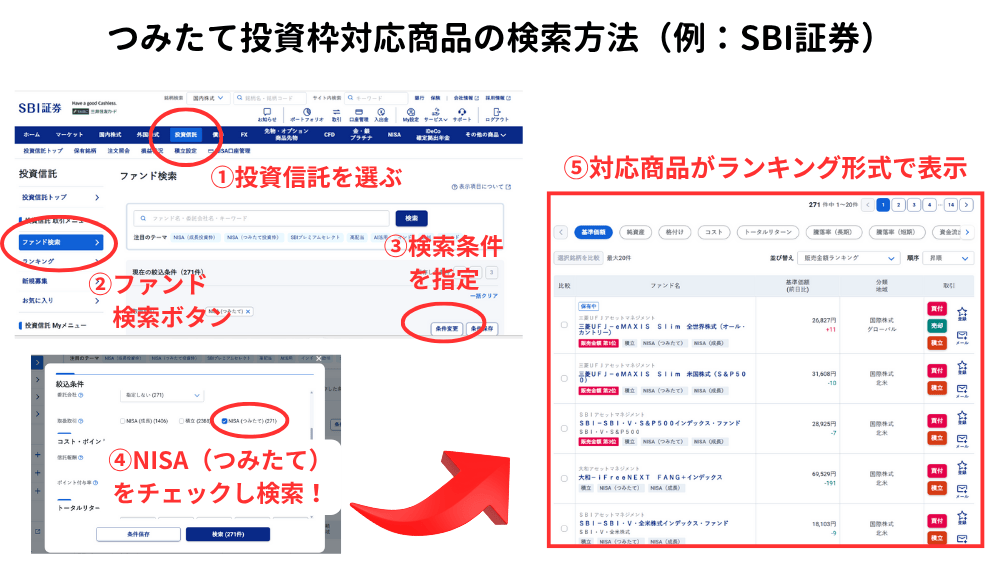

ステップ③:NISAのつみたて投資枠対応商品を選ぶ

初心者に最もおすすめなのが「NISAのつみたて投資枠対応商品」です。

これは“金融庁お墨付きの商品”である証でもあります。

つみたて投資枠対応商品を選ぶメリット

NISAのつみたて投資枠から選ぶメリットは様々です!

- 年間120万円まで非課税で積立できる

- 金融庁が認めた“長期・分散・低コスト”な商品だけが対象

- 「怪しい商品」はほぼ排除できる

初心者の方は、一時的に成績の良い投資信託に目移りしてしまうかもしれませんが、中にはボッタクリ商品もあります!

国の優遇制度を使って、ボッタクリ商品を除くことができるのが最大のメリットです!

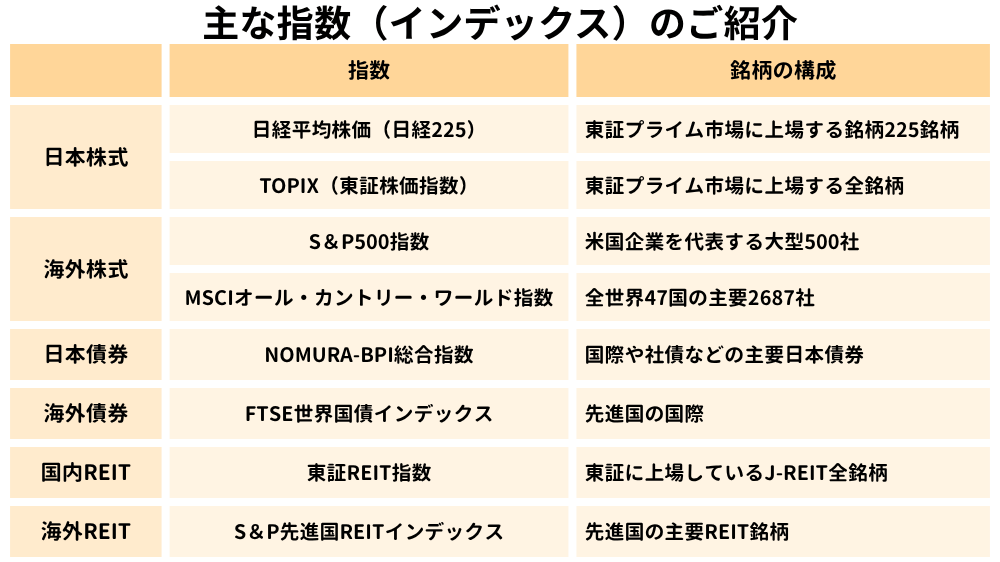

ステップ④:投資先の地域と資産を確認する

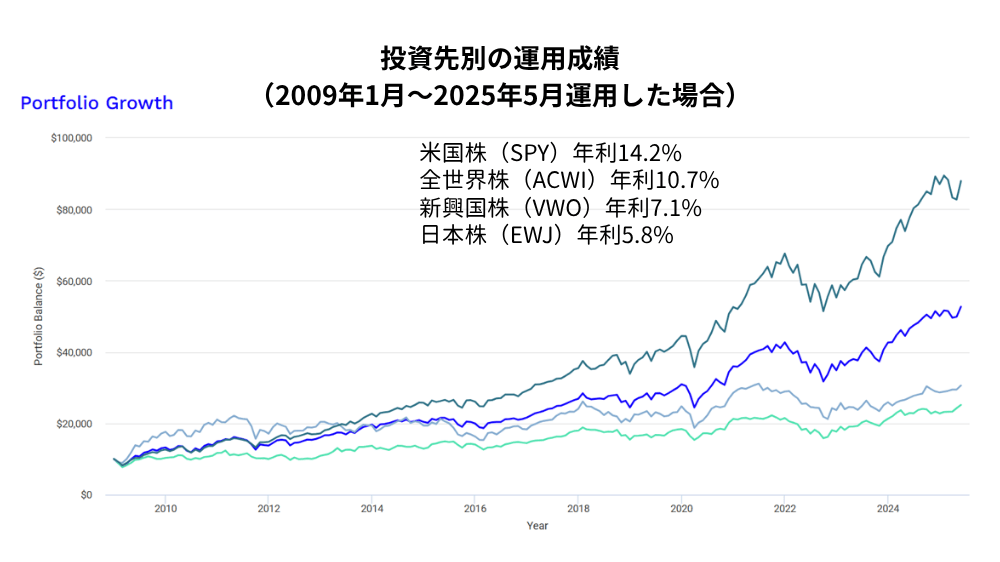

投資先地域のおすすめは「全世界」または「米国」

インデックス型の投資信託を選ぶにしても、どの株価指数に連動した商品を買うのか?ということが重要になります。

長期で保有することになるので、将来的に成長する見込みがある投資先を選びましょう!

迷ったら全世界株式の投資信託一択!

理由は、全世界株式の投資信託を買うことは、人類の経済成長にかけることになるからです!

例えば、長期間圧倒的なリターンをだし続けて米国株式も最高の投資先ですが、米国株式を選ぶということは「20~30年後もアメリカが一番成長し続けている」とう判断しているのです。

たしかに、30年後の世界とか想像できない…

将来のことはよく分からないというのが本音。全世界株式を選んでおけば間違いはないよ!

バランス型ではなく「株式100%型」からスタートがおすすめ

債券や金など、株以外の商品も含まれているバランス型よりも、株式100%型の投資信託を選びましょう!

- 長期で見てリターンが高いのは株式

- 債券などを混ぜるとリスクは減るがリターンも下がる

NISAのつみたて投資枠で収まる金額であれば、債券などの別の資産は不要だよ!

教えてさとぽん!(Q&A)

Q1. 投資信託は毎月いくらから始めればいいの?

月1,000円からでもOK!

ほとんどの証券会社では、100円〜1,000円程度から積立が可能です。

大事なのは「無理のない金額で長く続けること」なので、少額でも複利の力で資産はしっかり育ちますよ!

Q2. インデックス型ならどれでも安心?

インデックス型ならどれでもいいというわけではないよ!投資先とコストを必ず確認しよう!

例えば「全世界株式」でも、信託報酬が高い商品を選んでしまうと、長期で大きな差に。

この記事で紹介したような「eMAXIS Slim」シリーズなど、低コストで信頼性のあるファンドを選びましょう。

Q3. NISAのつみたて投資枠と成長投資枠、どっちで投資信託を買えばいい?

“つみたて投資枠”で買おう!

理由は、対象商品が良質なものに厳選されており、安全性が高いから!

ちなみに、「成長投資枠」でも積立設定はできますよ!

Q4. 損をするのが怖いんですが、本当に大丈夫?

「短期で利益を出そう」せずに、15年以上の長期計画を立てれば元手が減ってしまうリスクを極限まで減らせます!

「短期で利益を出そう」としなければ、リスクは最小限に抑えられます。

インデックスファンドにコツコツ積立し、長期保有するスタイルなら、過去のデータ上は高い確率でプラスになっています。

むしろ、途中でやめたり焦って売ることが最大のリスクです。

Q5. 投資信託は途中でやめられますか?

はい、いつでも解約(売却)できますよ!

ただし、売却時に基準価額が下がっていると元本割れの可能性もあります。

急な出費に備えて、「生活防衛資金」は別に確保しておくのがおすすめです。

まとめ:初心者が押さえるべき3つルール

投資信託を選ぶ時は次の3つのルールを押さえましょう!

- インデックス型の投資信託を選ぶ

- 信託報酬が0.2%未満のものを選ぶ

- NISAのつみたて投資枠対象から選ぶ

さらに、投資対象は、

- 「全世界株式」

- 「米国株式(S&P500など)」

このどちらかに連動させた投資信託で始めれば、まず失敗しません。

eMAXIS Slim 全世界株式(オール・カントリー)

こちらの記事でNISAの始め方を詳しく解説しています!

証券会社選びで迷ったらこちらの記事を確認しましょう!

以上、さとぽんでした!