子供が生まれたら何か保険に入るべき? 必要な生命保険について解説!

こんにちは、さとぽんです!

子供が生まれることは、大きな喜びですが、保険に何も加入していなかったさとぽんは、「そろそろ保険に入るべきなのか?」

と悩みました

もしも自分が突然の事故や病気で亡くなってしまったら、残された家族はどうなるのかという不安は、親として真剣に考えておくべきです

基本的にさとぽんは、不要な保険は入らずに貯蓄しよう!というスタンスですが、

子供が生まれた時の生命保険は必要な保険だと判断しました!

そこで今回は、なぜ子供が生まれたら生命保険に加入することが必要なのか、なぜ掛け捨て保険を選ぶべきなのかを解説していきます!

合わせて、さとぽんがオススメする「コスパの良い生命保険」も紹介させていただきますよ!

子供が生まれたら生命保険に加入しよう!

生命保険に加入する目的は、「残された家族の生活が立ち行かなくなることを防ぐ」ことです

小さい子供がいる家庭では、親が亡くなった場合、家族は一時的にでも収入がなくなると生活が立ち行かなくなる可能性があります

なので、子供が生まれる時が、生命保険への加入・保険の見直しタイミングなのです!

なぜ、子供が生まれたら生命保険への加入が必要?

●住宅ローンの支払い

住宅ローンを抱えている家庭では、主要な収入源が失われることで、ローンの返済が困難になる

※団体信用生命保険(いわゆる団信)に加入している場合は問題ありません

●日々の生活費

食費や光熱費、医療費など、日常の生活に必要な支出を賄うことができなくなる可能性がある

特に、残された側の親がフルタイムで働くことが難しい場合には、遺族年金だけでは足りなくなるかもしれません

●子供の教育費

子供の教育にかかる費用は非常に高額なので、収入減が減ってしまうことで、子供を大学に進学させることが、資金的にハードルが高くなります

将来の学費がいくらかかるか、こちらの記事でも確認いただけます!

これらの問題に対して、生命保険に加入しておくことで、万が一の際に家族が経済的に困窮することを防ぎ、安心して生活を続けられるようにすることができるのです!

生命保険は掛け捨てタイプにしよう!

生命保険にはさまざまな種類がありますが、必ず掛け捨ての生命保険を選びましょう

貯蓄型の生命保険には加入しない方が良い理由はこちらの記事でも確認できますよ!

掛け捨て保険を選ぶメリット

①保険料の負担が軽い

掛け捨ての生命保険の最大のメリットは、保険料が低いこと!

貯蓄型の保険と比較して、掛け捨て型は月々の保険料が安いため、家計への負担が少ないです

「掛け捨てでは、お金が出ていくだけだから金銭的に有利じゃないじゃん!」と思う方もいるかもしれません

しかし、貯蓄をしたいなら、手数料や融通が利くことを考えると財形貯蓄の方が向いています

さらに、万が一の備えとなる貯蓄(生活防衛資金)が貯まっているなら、資産を運用することで「複利」の力を利用することで増やす方がトータルで金銭的にも有利になります!

これまた貯蓄型生命保険商品の謳い文句である、「満期には掛け金よりも増えて返ってくる」という点でも、資産運用の方がより効率的に、有利に増やしていくことができるのです

「保険と貯蓄」、「保険と投資」これらの目的が異なるものは混ぜないようにしましょう!

②必要な保障額を柔軟に設定できる

家族のライフステージや経済状況に応じて、必要な保障額を柔軟に設定できる点が魅力です

例えば、子供が幼い時期には高めの保障額を設定し、子供が成長して自立した後には保障額を減らすといった保険商品もあります!

これにより、家庭やライフステージの状況に合わせた補償を受けることができ、無駄な支出を避けることができるのです!

③資金の柔軟性

保険料が安い分、その資金を時期ごとの他の重要な支出に回すことができるのです

例えば、

- 子供の教育資金

- 家族の医療費

- 将来へ向けた投資

など、不測の事態や家族の経済的なニーズ、他の選択肢へ柔軟に資金を回すことができるのです!

さとぽんオススメ!コスパの良い掛け捨ての生命保険を紹介!

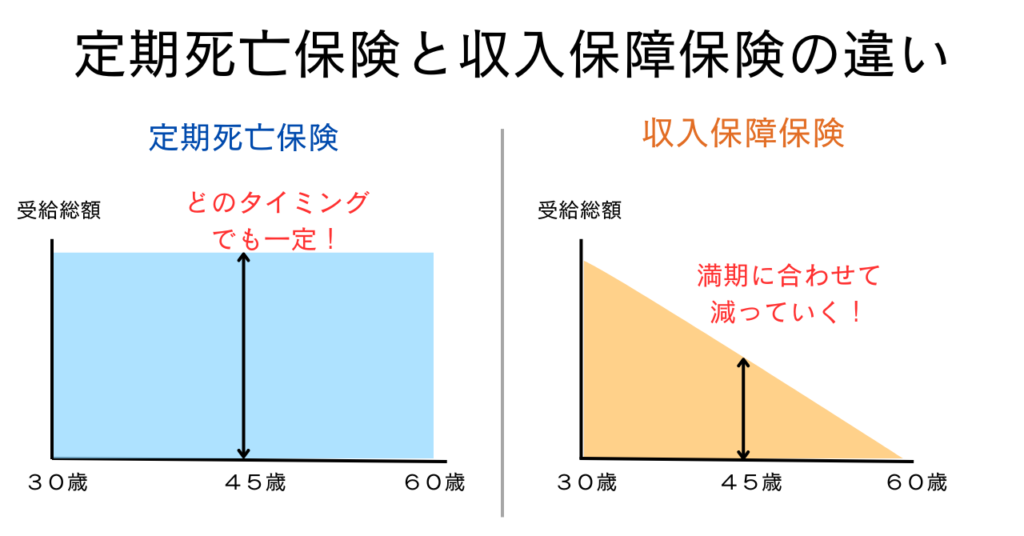

生命保険には、次の2種類があります

死亡時にまとまった金額の一時金が支払われる「定期死亡保険」

死亡後に保険金が年金形式で受け取れる「収入保障保険」

図 2つの違い

定期死亡保険のおすすめ

メットライフ生命「スーパー割引定期保険」

メットライフ生命「スーパー割引定期保険」は、非喫煙優良体なら保険料が最安です!(2024年8月現在)

●タバコを吸わない

●痩せ型・肥満でもない(BMI値が一定の範囲内)

●高血圧でない

これらの条件を満たせば非喫煙優良体となります!

ちなみに、「タバコを吸う高血圧の肥満の人」は、同条件でも月額保険料が2倍以上の料金になるので注意してください!

※非喫煙優良体以外の人にとっては、この保険は最安ではありません!

気になる方は、公式サイトを確認してみましょう!

収入保障保険のおすすめ

さとぽんがオススメする収入保障保険は、次の2つです

まず、オススメを見ていく前に収入保障保険とは何か?を確認しましょう!

収入保障保険について

収入保障保険は契約者が死亡した時に「保険金を月額で毎月受け取る」ことができ、年金や給与みたいな受け取り方になります!

なので、

亡くなるのが若ければ若いほど、総受給額は増える

亡くなるのが遅ければ遅いほど、総受給額は減る

このようになります

保険金受給額の変動をグラフで見ると、

年齢を重ねれば重ねるほど、子供も育ちます!

つまり、必要な教育資金も少くなり資産も貯まれび、必要な保障額は減っていくので、とても合理的な保険なのです!

FWD生命「FWD収入保障」

FWD生命「FWD収入保障」は、非喫煙優良体なら保険料が最安です!(2024年8月現在)

SOMPOひまわり生命「じぶんと家族のおまもり」

SOMPOひまわり生命「じぶんと家族のおまもり」は、非喫煙者健康体の場合、保険料がかなり割安です

「保険料が5年毎・5%程度減少していく」という支払い方式を選ぶこともできるメリットもあります!

さらに、保険期間の満了前の数年間は、当初の保険料の約半額になります

保険金のシュミレーションしてみよう!

前提

年収450万円で妻子(子2人)がいる会社員(夫)が死亡した場合

実際の収入

遺族年金:月約14万円程度

収入保障保険:月10万円

★合計で月24万円

これだけあれば、生活は成り立つでしょう

将来の教育費を考え、もし足りないと感じれば、パートタイム等で必要分を稼ぐことで、金銭的にさらに安心感が出るでしょう

保険を選ぶ際の注意点

①特約は有料オプションなら不要

生命保険には様々な特約を付けることができます

- 要介護認定されたら介護年金が払われる

- 働けなくなった時に就労不能年金が払われる など

こういった特約は、基本的には不要なので、有料オプションであれば付けないようにしましょう!

②保険の比較する時には、死亡時の保障以外は考慮しないこと

保険を比べる際に、

- 特約の違い

- 電話対応などの顧客サービス

- 事務手続きのスピード など

これらの、保障とは関係のない小さな要素に惑わされないようにしましょう

保険に入るときは、「死亡時の保障」についてだけ考えれば十分です!

③保険に入る本来の目的を見失わないようにしよう

遺族年金が月14万円あることを考えれば、今後の生活費の最低限は足りるはずです

教育費についても、幼保・高校・大学の無償化も進んでいます

大切なのは、なぜ保険に入るのか?という本質を見失わないこと!

不要な保険にたくさん入り、今の生活が苦しくなる「保険貧乏」になると本末転倒です!

まとめ

子供が生まれるタイミングは、保険の見直しに丁度いいタイミングです

家族の生活が突然立ち行かなくなることを防ぐために、子供が生まれたら生命保険への加入は非常に重要となります

保険料の負担が軽い掛け捨ての生命保険は、家族の将来を守るための最適な選択の一つです

さとぽんは今回次の3つの保険を紹介しました!

将来への備えは、保険だけではありません

ただ、掛け捨ての生命保険は今と未来のバランスを取るためには非常に良い選択肢になるかと思います!

それでは、また!