子育てワーママのための「最初の1本」投資信託選び|迷ったらこの条件だけ見る

こんにちは、さとぽんです!

「投資信託を選ばなきゃだけど、種類が多すぎて無理…」

うん、普通に無理ですよね。

選択肢が多いほど、人は決められません。

そこで、この記事では、忙しいワーママ向けに 「最初の1本」を決めるための最低限だけに絞らせていただきました。

さらに、迷子にならないように「大外れしにくい6本」まで具体名で提示します。

- 記事を読んでも迷う → オルカン

- 米国好き → S&P500 or 全米

- 値動き怖い → 8資産均等

迷ったら「全世界株」でOK

最初から完璧を狙うと、ほぼ確実にスタートできなくなってしまいます。

投資信託選びで迷ったら、次の3つだけ押さえましょう。

- 広く分散が効いている

- 低コスト(信託報酬が低い)

- 長く続けやすい(シンプルでブレにくい)

この条件を満たす1本を選べば、最初から「80点の優等生」を選ぶことができます。

まず運用をしてみて、1年後に「続けられてる自分」を褒めつつ、必要なら見直しましょう。

最初の1本はこの3条件だけチェック

チェック①:手数料(信託報酬)が低い

投資信託は「持ってるだけ」でコストがかかるので、まず信託報酬を確認しましょう。

たとえ年0.5%の差であったとしても、長期だとじわじわ効きます。

チェック②:分散が効いている(全世界 or 米国)

株式は投資先が分散されていることが大切なのはもちろんですが、「何に投資をしているのか?」が特に重要です。

- 「今後30年も世界一の経済大国は米国だ!」という方 ➡ S&P500連動ファンド or 全米株式

- 上記の判断が難しい ➡ 全世界株式

チェック③:純資産総額・運用期間

純資産総額と運用期間を確認することで、途中でファンドが終了してしまったり、ファンドの急な方向性の変更リスクを下げることができます。

つまり投資家から預かっている資金が多く、長年の実績があれば途中で運用をやめてしまう心配が少ないということだね!

それぞれの目安は、次のとおりです。

- 純資産:最低ライン ➡ 30億円以上 安心ライン ➡ 100億円以上

- 運用期間:最低ライン ➡ 3年以上 安心ライン ➡ 5年以上

この2つを見るだけでもだいぶ絞られるね!

【注意】投資信託は「資産形成向きじゃない商品」が多い

はっきり言うと、投資信託は「買えば資産が増える便利商品」ではないです。

フィルターをかけずに選ぶと、長期の資産形成では不利な条件の投信を選びがち。

だからSNSで「投信の9割は外れ」みたいに言われるのです。

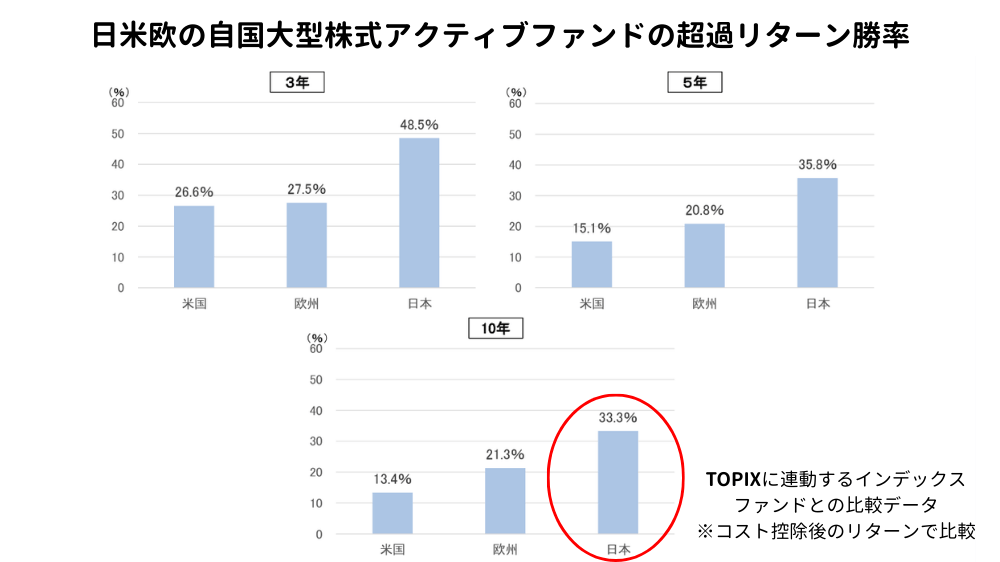

たとえば金融庁の資料でも、日本株アクティブ投信(プロがセレクトした詰め合わせ商品)で、10年でTOPIXを上回ったのは「約3分の1のみ」というデータが示されています。

投資のプロが選んでいるのに、大半が市場平均に負けちゃってるの!?

つまり「何を買うか」で迷ってる時点で、あなたはすでに落とし穴に片足突っ込んでしまっているのです。

「資産形成向きじゃない投信」の共通点

以下の条件に当てはまったらまず避けた方がいい商品です。

- 手数料が高い

長期運用で重くのしかかり、10年後、20年後に大きな - 「毎月分配型」の投資信託

お得っぽく見せているだけで分配金には、元本を取り崩して払う「元本払戻金」もかなり多いので要注意 - 流行りテーマ型

値動きが激しく耐えられずに、積立が止まる場合が多い - 純資産額が小さい/歴史が浅い

途中で方針変更や繰上償還リスクが上がる

毎月分配って毎月お小遣いもらえそうで狙っていたけどダメなの!?

ただでさえ保有コストが高いのに、株価が下がっている時には元本を取り崩しているだけで、さらに手数料も引かれていると踏んだり蹴ったりになるね。

もちろん優秀なアクティブ型投資信託もありますが、「最初の1本」選びでやることはお宝発掘ではありません。

外れを避けて、積立を続けて、長期間保有できる投資信託を選びましょう。

この記事では、最初から「生存率の高い条件(低コスト×広分散×規模/実績)」で、6本に絞って紹介します。

おすすめ投資信託6本(タイプ別に2本ずつ)

どれも「低コスト × 分散 × 継続しやすい」が軸でセレクトしています。

ここからは、あなたの性格で選んでみてください。

当ブログでは教育費を投資で準備することをお勧めしています。

子どもの将来の教育資金を準備する方法はこちらの記事で解説しています。

【全世界株】迷ったらこれ(最初の1本向き)

①eMAXIS Slim 全世界株式(オール・カントリー)愛称:オルカン

最初の1本の王道で「オルカン」の愛称で。悩む時間を買わないための銘柄です。

こんな人におすすめ

- 迷って決められない

- 分散は広く取りたい

- これ1本でいいという王道に投資したい

チェックポイント

- 信託報酬:0.05775%

- 投資対象:全世界株式

- 純資産:9兆420億円

- 運用年数:17年

※数字は変動します。最新の情報は目論見書で確認してください。

言わずと知れた「オルカン」だね。

実は65%の比率で米国株だったりするけど、これ1本で積立はいいと思えるくらいの良い商品だよ!

②SBI・V・全世界株式インデックス・ファンド

全世界派のもう1つの有力候補です。

こんな人におすすめ

- 全世界に分散したい

- バンガード社の投資商品が信頼できる

- 「中小型株も含む全世界株式」に惹かれる

チェックポイント

- 信託報酬:0.0638%

- 投資対象:中小型株を含む全世界株式(ETFの「VT」)

- 純資産:約680億円

- 運用年数:4年

※数字は変動します。最新の情報は目論見書で確認してください。

オルカンでは含まれない中小型株を含んでいるのが魅力で、組み入れ銘柄数も約3倍の9000銘柄近くに投資できるよ!

【米国株式】米国の成長に賭けるならこの2本

③eMAXIS Slim 米国株式(S&P500)

米国の代表500社にまとめて投資する、米国株の超定番です。

こんな人におすすめ

- 「米国が今後20~30年後も強い」と思う人

- シンプルに「わかりやすい指数」がいい

- 多少の上下があっても長期で持つつもり

チェックポイント

- 信託報酬:0.0814%

- 投資対象:米国を代表する500社(S&P 500指数に連動)

- 純資産:9兆8364億円

- 運用年数:7年

※数字は変動します。最新の情報は目論見書で確認してください。

投資の神様バフェットもS&P500への投資にお墨付きを与えているよ!

④SBI・V・全米株式インデックス・ファンド

S&P500より「もっと広い米国(全体)」に投資したい人向け。

こんな人におすすめ

- 米国に投資したいけど、500社に絞るのはちょい不安

- 小型株も含めて米国をまるごと買いたい

- バンガード社の投資商品が信頼できる

チェックポイント

- 信託報酬:0.0638%

- 投資対象:中小型株を含む全米株式(ETFのVTI)

- 純資産:3807億円

- 運用年数:4年

※数字は変動します。最新の情報は目論見書で確認してください。

イノベーションが起きやすい米国の小型ベンチャーまでカバーできる「米国株丸ごと商品」だね!

【株式&債券のバランス型】値動きが怖い人向け

「株100%だと、値動きが激しくて気になりすぎる」これはすごく大事な感覚です。

続けられない商品は、正解でも不正解となってしまう場合があります。

⑤eMAXIS Slim バランス(8資産均等型)

株式以外の債券やREITなどの資産にも、自動で「いい感じ」に分散してくれる商品です。

こんな人におすすめ

- とにかく迷いたくない

- 純資産が大きいほうが安心

- コスト競争の恩恵を受けたい

チェックポイント

- 信託報酬:0.143%

- 投資対象:日本・先進国・新興国の株式及び債券、リート(新興国は除く)

- 純資産:4439億円

- 運用年数:8年

※数字は変動します。最新の情報は目論見書で確認してください。

「株式だけ」よりも成績は落ちるかもしれないけど、債券やリートにまで自動調節で投資してくれるのは魅力的だね!

⑥たわらノーロード バランス(8資産均等型)

8資産均等型のもう一つの有力候補です。

こんな人におすすめ

- 自分の証券口座で「たわらノーロード」シリーズの方が買いやすい

- 信頼できる大手の低コスト商品がいい

- eMAXIS Slim以外の「定番の別ルート」を選んでおきたい

チェックポイント

- 信託報酬:0.143%

- 投資対象:日本・先進国・新興国の株式及び債券、リート(新興国は除く)

- 純資産:約1,153億円

- 運用年数:8年

※数字は変動します。最新の情報は目論見書で確認してください。

「で、結局どれ?」最短で決める選び方

- 何を見ても決められない → オルカン(eMAXIS Slim 全世界)

- 米国株が好き → eMAXIS Slim S&P500

- 値動きが怖い/続ける自信がない → 8資産均等(どっちか)

「正解のファンド」より、あなたが続けられるファンドが最適解です。

教えてさとぽん(Q&A)

Q. オルカンとS&P500、どっちがいい?

その疑問がおきているなら「オルカン」だね!

「未来にどちらが儲かるか」は誰も当てられません。

だからこそ、迷うなら「全世界(オルカン)でスタート→慣れたら比率を考える」がおすすめです。

Q. バランス型ってリターン落ちる?

利益(リターン)も損失も株式のみの50~70%になる感じかな!

一般的に、株100%より値動きがマイルドになりやすい分、上振れも抑えめになりがちです。

でも、暴落でやめるより100倍マシです(ここは断言します)。

Q. 最初の1本を決めたら、次に何する?

実際にNISAで積立設定して、買った後は株価を見すぎなようにしよう!

積み立てる投資信託を選んだら次にやることは2つです。

- 毎月の積立設定(自動化)

- 株価の確認は多くても1ヶ月に1回(メンタル保護)

見ないのも投資スキルです。インデックス投資をしていて毎日スマホで確認するのはナンセンスです。

まとめ:最初の1本は「迷わず積立」が勝ち

投資信託選びで一番もったいないのは、

「悩んで動けない期間」です。

- 3条件(低コスト・分散・規模/運用年数)だけ見て

- 6本から自分に合う1本選んで

- 積立設定して放置

これでOKです!あとは生活が忙しいあなたの代わりに、お金が働いてくれます。

以上、さとぽんでした!