【持ち家 vs 賃貸】ローンと家賃の直接比較はNG!正しい比較で納得の結論を出す

こんにちは、さとぽんです!

家賃12万円 vs ローン10.5万円「ほら、マイホームの方がお得でしょ!?」その比較、アウトです!

「夢のマイホーム」と言えど、月々の返済額だけを並べるのはNG。比べるならトータルの現金の出入りまでを見る必要があります。

家選びは、失敗すると数百万円単位で損する可能性があるので慎重に選びたいですよね。

そこで、この記事ではマイホームの支払額を家賃に換算することで、冷静に判断できる基準を解説していきます。

- 持ち家と賃貸の月額支出を比べる方法

- 家を買う前&住宅ローンを組む前にやること

最後に3分で比較できるシミュレーターと、ローンの金利を下げるための「モゲチェック」も紹介します。

なぜ「家賃」と「ローン返済額」を比べてはいけないのか?

マイホームでのローン返済額は実は氷山の一角で、見えていないお金が山ほどあります。

- 購入時:頭金、仲介料、登記費用、火災・地震保険などの諸費用

- 保有時:固定資産税、修繕(外壁・屋根・給湯器…)、管理費・修繕積立(マンション)

- 手放す時:売却仲介手数料・残債清算・引越し費用 など

そして戻ってくるお金(売却代金)もあります。だからこそ全部の出入り額を月割りして、やっと賃貸の家賃と公平に比べられるようになります。

マイホームの費用を家賃換算する方法

STEP①住む年数を仮置きする

家を買うときには「一生住む予定です!」という方も多いでしょうが、いったん仮置きしてください。

売却額の想定を出すことで、賃貸の家賃と公平に比較できます。

また、家を売るケースを見ると、途中で売るという想定も十分あり得ます。

- 転職を機に、住む場所も変えざるを得なくなった

- 会社の業績不振で、給与カットされ、住宅ローンの返済が難しくなった

- 親の介護で、2世帯住宅に引っ越した

全くあり得ないとは言い切れないかもっ!?

STEP②出ていくお金を計算する

次に、マイホームで支払われるコストを全て足して行きます。

頭金 + 諸費用 + 住宅ローンの毎月返済額×月数(- 税金還付) + 固定資産税など + 修繕見積 + 売却諸費用

当ブログでは、住宅ローンの毎月の返済額を計算できるシミュレーターを用意しています。

修繕費は築10年ぐらいまではかからいことが多いですが、それ以降はおよそ10年毎に100万円~150万円ほどかかると想定し、月1万円を積み立てで計上するといいでしょう。

売却諸費用は、売却額の約6%が一般的とされます。

STEP③戻るお金を計算する

今度は、売却した時のお金を計算していきましょう。

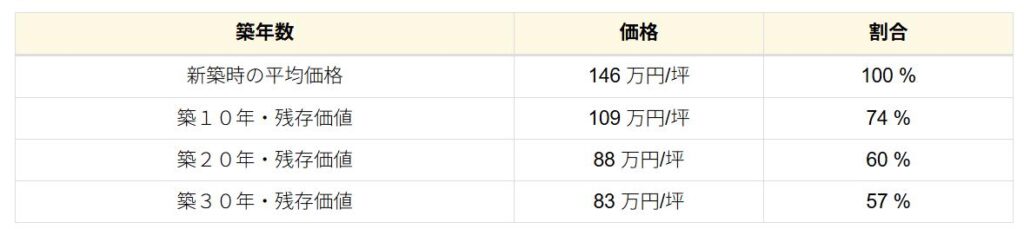

売却額は大手不動産ウェブサイトの『ウチノカチ』で、簡単かつ無料で売却想定額がシミュレーションできます。

購入予定の戸建ての場所と住む年数を入力することで、住宅の価格がどのように下がっていくかが分かります。

新築物件の残存価値(※エリア・物件で大きく変動します)

(引用:ウチノカチ|築年数に対する価格相場の傾向)

詳細なシミュレーション結果も気になりますが、実際にはインフレ率や金融情勢にもよるので、ざっくり計算で問題なし!

STEP④合計額を計算し、月額にする

これで、必要な情報が出そろいました!

あとの計算は簡単です。

(出ていくお金 − 戻ってくるお金)÷ 住む予定の月数 = マイホームを家賃換算した月額

ん~、計算方法は分かったけど、めんどくさいと思うのは私だけ…?

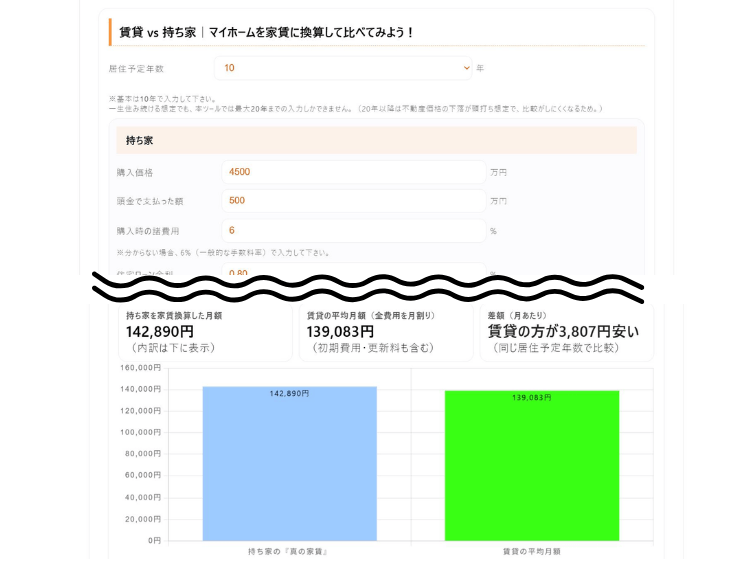

そんな声もあるかと思って、簡単に計算できるツールを用意したよ!

「数字だけじゃない」買う理由は人それぞれ

マイホームと賃貸の「実際の値段」の比較方法を解説しましたが、子育てのしやすさなど、お金だけでは比べることができない要素も大切です。

- 子育てのしやすさ(音・広さ・学区・庭)

- 内装や間取りを自由度

- 実家近居・転居などのライフプラン要因

こういう“幸せの質”は、そもそも価格比較できないものです。

なので「お金の比較で高くなってしまった=買ってはダメ」ではありません。お金を把握したうえで自分が大切にすることの軸を持ちましょう。

買う前/借りる前にやること2つ

①【無料】持ち家VS賃貸 シミュレーションしてみよう!

必要項目を入力するだけですぐにグラフで「どちらが安いか」を確認できます。

新築 or 中古の戸建てにも対応しており、ワンタップで条件変更できます。

比べてみて、ベストな選択をしよう!

②住宅ローンの金利を下げるなら「モゲチェック」

マイホームを購入する際に組む住宅ローンは、金利ひとつで総額が数百万単位で変わる世界です。

モゲチェックは、ネット銀行〜主要銀行の横断比較・診断・シミュレーションまでオンラインで完結するので、自分にぴったりでお得な金融機関を簡単に探すことができます。

新規・借換どちらも対応なので、「買う」「まだ買わない」「借換えたい」いずれにも効果的です。

【PR】住宅ローンの金利・総額を一発比較|モゲチェックで自分に合う最適プランを見る

まとめ

マイホームの「月々の返済額が安い=お得」ではありません。

正しく比較し、同じ土俵にのせることで、冷静に価格を判断することができるようになります。

以上、さとぽんでした!