NISA口座を開いたまま放置してない?開設後「最初の30日」でやることチェックリスト

こんにちは、さとぽんです!

「やっとNISA口座つくった!」

だけど、そのままログインもせず放置してませんか?

- 子どもの寝かしつけでバタンキュー

- 平日は仕事と家事でスマホ見る余裕もナシ

- 「ちゃんと勉強してから…」と思ってるうちに数カ月

こんな感じで、「NISA口座開設=やった気になって終わり」になっている忙しいママ・パパは、本当に多いです。

※この記事は「すでにNISA口座を開設した人向け」のチェックリストです。

「まだ証券会社も決めていない…」という場合は、まずはこちらから口座選びを済ませておくと読みやすいです。

でも、NISAは

- 年間360万円

- 生涯1,800万円まで

投資の利益がずっと非課税で運用できる、かなり強力な制度です。

「ちゃんと積立を続けた人」と「やらずに放置していた人」で、将来の差は驚くほどに開きます。

そこでこの記事では、「NISA口座を開いてから最初の30日でやるべきこと」を、ワーママでもこなせるように、1週間ごとのチェックリスト形式でサクッとまとめました。

まず知っておきたい:「開設だけ」で満足してはいけない理由

理由①時間を味方にするには「今日が一番若い日」

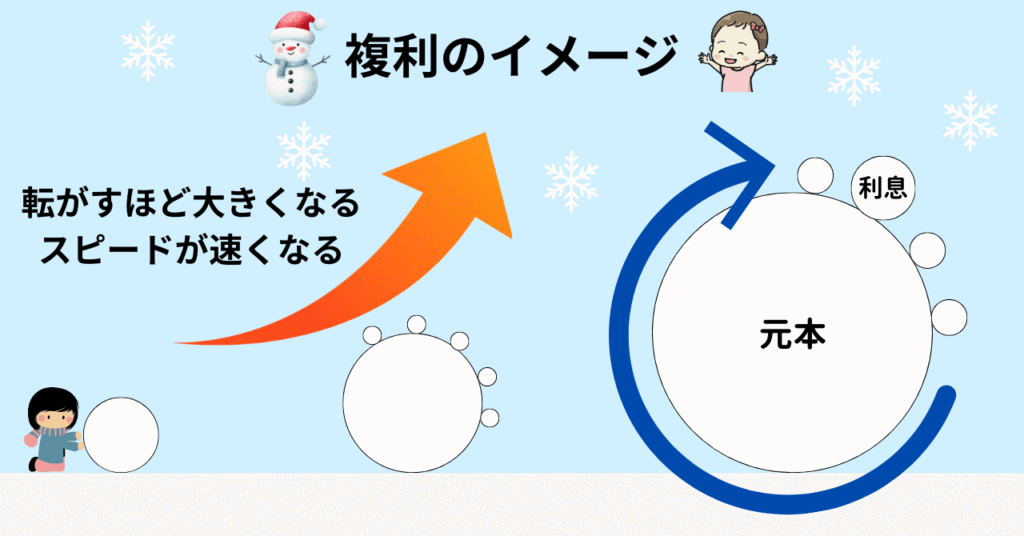

NISAで一番効いてくるのは、どの商品を選んだかより「何年運用できたか」です。

同じ月1万円の積立でも、

- 10年積み立てた人:約150万円

- 20年積み立てた人:約410万円

※年利5%で計算した場合

積立期間で、最終的な金額はまったく違います。

これは「複利」により、時間の差がものを言う世界だからです。

とくに子育て世代は、

- 子どもが0〜3歳の今から始めるのか

- 中学生になってから慌てて始めるのか

で、大学入学までに用意できる金額がガラッと変わります。

正直なところ、

いきなり年間360万円の枠を使い切れる家庭は少数派です。

✖:「枠を全部使い切らなきゃ」

○:「今出せる額でいいから、1年でも早くスタートして運用期間を伸ばす」

無理せずにこの発想で始める方が、現実的でリターンも期待できます。

「開設だけ」で止まっている1年は、

お金が増えないだけでなく「運用できたはずの1年」を失っているとも言えます。

まずは、月5,000円でもいいからすぐに始めてしまおう!

理由②「ちゃんと勉強してから…」と思うと、一生スタートできない

投資の勉強は、始めるとキリがありません。

- ちゃんと理解してから

- もっと知識を身に付けてから

- 相場が落ち着いてから

こうやって「条件」が増えるほど、

永遠にスタートラインが遠ざかっていきます。

忙しいワーママが、

「十分に勉強する → 準備が整う → さあ始めよう」

という順番を完璧にこなせるかというと…かなり現実離れしていますよね。

むしろ現実的なのは、この順番です。

- 損しないための最低限のルールだけ押さえる

(NISAの範囲で、長期・積立・分散/借金はしない…など) - 月5,000〜1万円くらいの少額で積立を始める

- 実際にお金が動いている画面を見ながら、並行して勉強する

少額投資でも、次のメリットがあります。

- 多少の値動きがあっても家計へのダメージは小さく

- 「株価・経済の動き」が、自分ごととして感じることができる

つまり、「まずは始めること」が、いちばん実践的な勉強になるんだね。

「しっかり勉強してから始める」ではなく、「始めることをきっかけに、少しずつ賢くなっていく」

この考え方に切り替えられると、「よく分からないから怖いまま」が一気に減ります。

理由③子育てのライフイベントは待ってくれない

- 保育園・幼稚園

- 小学校・中学校入学

- 高校・大学受験

子どもの成長スピードって、鬼のように速いですよね。

教育費のピークに慌てないためにも、

今から積立を行い「時間を味方にする」ことが、ワーママの最大の武器になります。

最初の30日でやること:全体マップ

まずは全体像から。

- 1週目:お金の状況とゴールを決める

- 2週目:NISAの枠と商品をざっくり理解する

- 3週目:つみたて設定&自動入金の仕組みづくり

- 4週目:チェック&「見ない仕組み」にして放置運用へ

それぞれの週で、

「これだけはやって!」というタスクをチェックリストにしました。

【1週目】まずは「自分の家計」をざっくり把握する週

□ 生活防衛費(最低6ヶ月分以上の生活費)を確保できているか確認

□ 月に「無理なく」回せる金額を決める

□ いつ・何のためにお金が必要か、ざっくり書き出す

①生活防衛費がないなら、まずは現金優先

投資を始める前には、必ず生活防衛資金が必要です。

生活防衛資金とは?

急な病気や失職などのトラブルに備えた、生活を守るためのお金のこと

生活防衛資金の目安は月生活費3~6ヶ月分

さらに、下の条件に当てはまる場合は、できれば月生活費1年分を目標に確保しておきましょう。

- 子どもが小さく兄弟がいる

- 収入が不安定(夫婦どちらかがフリーランスなど)

- 単身赴任・転職予定あり

独身新卒に比べるとどうしてもリスクを取りづらくなるから、保険となる現金があると安心だよ!

②月いくらNISAに回せるかを決める

NISAに回す金額を決めるときに、細かい家計簿はいりません。

- 月の手取り額

- 固定費(家賃・保育料・通信費など)

- ざっくりの変動費(食費・日用品など)

上記が把握できたら、

「この金額なら、積立に回してもストレスにならない」

というラインを決めます。

積立額の設定

目安:手取りの5〜10%(例:手取り24万円➡1万2,000円~2万4,000円)

「今は月1万円が限界…」でも、

0と1万円では、将来の差はとんでもなく大きくなります。

③目的とざっくり期限を決める

なんとなく「老後」とか「将来のため」だと、途中で挫折しやすいです。

- 子どもの大学入学資金の一部

- 夫婦の老後資金の不足分

- 住宅ローン完済後のゆとり資金(旅行代など)

など、用途を一言で言えるレベルまで決めましょう。

「長男が18歳になるまでに、NISAで〇〇万円くらい育ってたらいいな」

くらいのラフなイメージでOKです。

これらを決めることで、挫折しにくくなるしやる気も出てくるよ!

【2週目】NISA口座にログインして「画面に慣れる」週

「わからないから怖い」の9割は、

そもそも画面を開いてないだけで、「よく分からない=なんとなく怖い」になっていることが多いです。

□ NISA口座のトップ画面にログインする

□ 「つみたて投資枠」と「成長投資枠」のどちらをメインに使うか決める

□ つみたて投資枠で買える投資信託を3つまで絞る

①とにかく一度ログインする

証券口座とはいえ、株を買う前はただの銀行口座となんら変わりません。

怖がらずにまずは一度ログインしてみましょう。

- 証券会社のWebサイトを開く

- ログインする

- 「NISA」「つみたて設定」などのメニュー位置を確認

ここでは、お散歩レベルで画面をポチポチ触るだけでOKです。

「NISA=難しい」から「操作はそんなに難しくないかも」

に変われば、この週は合格です。

アプリで開くとNISAのつみたて設定が見れない場合が多いからWebサイト版で見よう!

②最初は「つみたて投資枠」をメインに

新NISAには2種類の投資枠があります。

- 積立に特化したつみたて投資枠(年間120万円)

- 個別株なども買える成長投資枠(年間240万円)

忙しいワーママは、

まずは「つみたて投資枠」だけでOK

と割り切って大丈夫です。

- 対象商品は金融庁が選んだ「長期・積立・分散向き」の投信

- 積立設定してしまえば、あとは自動的に買い付け

罠銘柄を避けやすくなるのと、設定後は完全に放置でOKにできるよ!

③ 投資信託は「候補3つ」に絞る

つみたて投資では、「明らかな外れ商品」を避けることが一番大事です。

最初から完璧を目指さずいい商品の肝を掴んでおきましょう!

ざっくりイメージはこんな感じです。

- 米国株式インデックス:リスク高め

- 全世界株式インデックス:リスク中くらい

- バランス型(株+債券):リスク控えめ

このように、方向性の違うものを3つだけ候補にしておくと迷いにくいです。

この週は「選び切る」まで行かなくてもOK。

- 商品名をメモ

- 信託報酬(手数料)が安いものをピックアップ

ここまで来たら、だいぶ前進したね!

【3週目】積立設定&自動入金で「勝手に増える仕組み」にする週

ここが30日プランの山場です。

一度設定してしまえば、あとはほぼノータッチでOKなので頑張りましょう!

□ 積立する商品を1本に決める

□ 毎月の積立金額を設定する

□ 証券口座Webサイトで積立設定をする

①商品は「悩むなら全世界株1本」でOK

投資の世界にはいろいろな意見がありますが、最初の一歩で大事なのは「続けられるかどうか」です。

「迷いすぎて1年以上スタートできない」よりも、「80点の商品で今月から積立スタート」の方が、将来の結果は確実に良くなります。

全世界株の商品と言っても様々な種類の投資信託があるので、どうしても決められないなら、筆者のおすすめは次の投資信託です。

eMAXIS Slim 全世界株式(オール・カントリー)

- 超低コスト(買い付け手数料無料・信託報酬0.05775%)

- 1本で全世界に分散投資で世界経済の成長を享受

月5,000円〜1万円から始めて、慣れてきたら増額や商品見直しでOKです。

②積立金額は「今の自分を守れるライン」で

子育て世帯は、支出がどうしても多くなりがちです。

- 住宅ローン

- 保育料

- 習いごと

- 食費の高騰

支出が重くなる時期は、「投資で家計を圧迫しない」ことが大前提です。

- ボーナス頼みにせず、毎月の収入から負担にならない金額で積立

- 児童手当をそのままNISA積立に回すのもおすすめ

「この金額なら1年続けられそう」と思えるラインで金額を設定しましょう。

③証券口座で積立設定をする

あとは実際に証券口座のWebサイトから積立設定をするだけです。

- 証券口座にログイン

- 投資信託の積立設定画面を開く

- NISAのつみたて投資枠で購入を選択

- 決済方法と購入タイミングを選択

※設定の詳細は証券会社により異なります。

決済方法で現金(口座引き落とし)を選ぶ場合は、給与口座から証券口座への振替設定も行いましょう。

筆者おすすめのSBI証券なら、クレジットカード積立ができ、振替設定も不要でクレカ支払いによるポイントも両取りできます。

まだ証券会社の口座を持っていない場合は、

クレカ積立ができて、NISAとの相性がいいSBI証券を選んでおくとラクです。

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

【4週目】「見ない仕組み」と「ゆるい見直しルール」を決める週

最後の週は、メンタルケア&ルールづくりの時間です。

□ アプリの値動き通知はオフにする

□ 「どのくらいの頻度で確認するか」を決める

□ マイルールを手帳やスマホメモに残す

□ パートナーと簡単に共有しておく

① アプリの通知オフで毎日値動きを見ない

相場は上がったり下がったりします。

- 毎日アプリを開いて一喜一憂

- 下がるたびに不安で眠れない

これをやると、高確率で途中リタイアしてしまいます。

NISAでの積立投資は15年後や30年後を見越した資産になるので、暴落と言われるような相場になっても気にせずに積立を続ける必要があります。

- 「月1回」Webサイトで値動きを確認

- 証券アプリのプッシュ通知はオフ

このくらいの距離感で確認するとちょうどいいです。

「長期で育てる貯金箱」くらいの気持ちで放置しちゃお!

② 見直しのタイミングを「条件で決めておく」

基本は設定後放置で問題ありませんが、見直しをした方がいいタイミングがあります。

あらかじめ「こうなったら見直す」という条件を決めておきましょう。

- 昇進などで収入が増えた:積立額増額を検討

- 育休復帰・転職などライフイベント:積立額が無理がないか見直し

- マイホーム購入前後:現金比率をチェック

このように、「イベントベース」で考えると見直しのタイミングが分かりやすいです。

③ パートナーと「ざっくり」共有しておく

NISAで運用を行っていることをパートナーにざっくりとでいいので共有しておきましょう。

- 家計からいくらをNISAに回しているか

- 最終的な用途は教育費なのか、老後資金なのか

ここが共有できていると、

将来の価値観のズレも防げます。

全部完璧に説明する必要はなく、

「毎月○万円、子どもの教育費のためにNISAで積立してるよ」

くらい、さらっと話しておくのがおすすめです。

30日後、どうなっていればOK?ゴールの確認

ここまでの30日間で、

最低限ここまでできていれば100点です。

◆30日後の「ゴール」チェックリスト

□ NISA口座にログインして、画面のだいたいの位置関係が分かる

□ つみたて投資枠で投資信託を決めた

□ 毎月の積立額を決定した

□ 証券口座のWebサイトで積立設定をした

□ 「見る頻度」と「見直すタイミング」のマイルールを決めた

これが全部できていれば、

あとは日々の忙しさの中でも、NISAは勝手に働き続けてくれます。

教えてさとぽん(Q&A)

Q1. 今は月5,000円しか出せません。それでも意味ありますか?

あります!

0円と5,000円では、将来大きな差になります。

後から収入が増えたときに、

- 「仕組みができている人」はスライドして増額するだけ

- 「まだ何も始めていない人」は、ゼロから勉強と設定

この差は大きいです。

Q2. 相場が下がってマイナスになったらどうしたらいい?

長期の積立投資では、マイナスになる期間があるのは普通です。

焦って売るのだけは絶対にNG

下がっている時期=安くたくさん口数を買えている時期とも言えます。

焦って売らず、「長期で育てる」と決めた期間(目安:15年以上)の中で、ゆっくり育てていくイメージを持ちましょう。

Q3. 個別株にも興味があります。成長投資枠も同時に始めた方がいい?

最初の30日で無理に手を出す必要はありません。

- まずは「つみたて投資枠」で積立の仕組みを作る

- 投資に慣れてきてから、余裕資金で成長投資枠を検討

という2ステップの方がおすすめです。

まとめ:NISAは「気合い」より「仕組み」で勝つ

最後にもう一度、ポイントだけ確認しましょう。

- NISAは口座開設だけでは1円も増えない

- 忙しいママ・パパこそ、最初の30日で「仕組み」をしっかり作る

- 完璧な商品選びより、少額でも今月スタートすることが大事

NISAは、がんばる時間よりも、うまくいく仕組みで「放置している時間」が長い方が大事です。

だからこそ、

この30日だけはちょっとだけがんばって、あとは楽をする。

そんなイメージで、今日から1つずつチェックリストを埋めていってみてください。

以上、さとぽんでした!

投資を勉強する上でおすすめの書籍