【実録】住宅ローンの金利交渉で70万円浮かせた!銀行員が漏らした「下限金利」の裏側

こんにちは、さとぽんです!

「住宅ローンの支払いがきつい…でも借り換えの手続きは面倒だし、諸費用も高いし……」

そんな風に諦めていませんか?

実は、今の銀行に「金利を下げて」と電話一本入れるだけで、支払額が劇的に減る可能性があるんです。

今回は、私「さとぽん」が実際に自分で住宅ローンを組んでいる銀行に電話し、金利を1.1%から0.85%へ引き下げ、総額約70万円の節約に成功した一部始終を公開します!

【結論】借り換えの前に「今の銀行」に打診するのが正解!

ねえ、最近物価も上がってるし、住宅ローンの返済もう少し安くならないかな?

それなら「金利引き下げ交渉」をしてみようと思うんだ。今の銀行に「金利を下げて」って直接お願いするんだよ。

ええっ!?そんなことできるの?銀行の人に怒られない?

結論から言うと、銀行への金利交渉は「アリ」です!

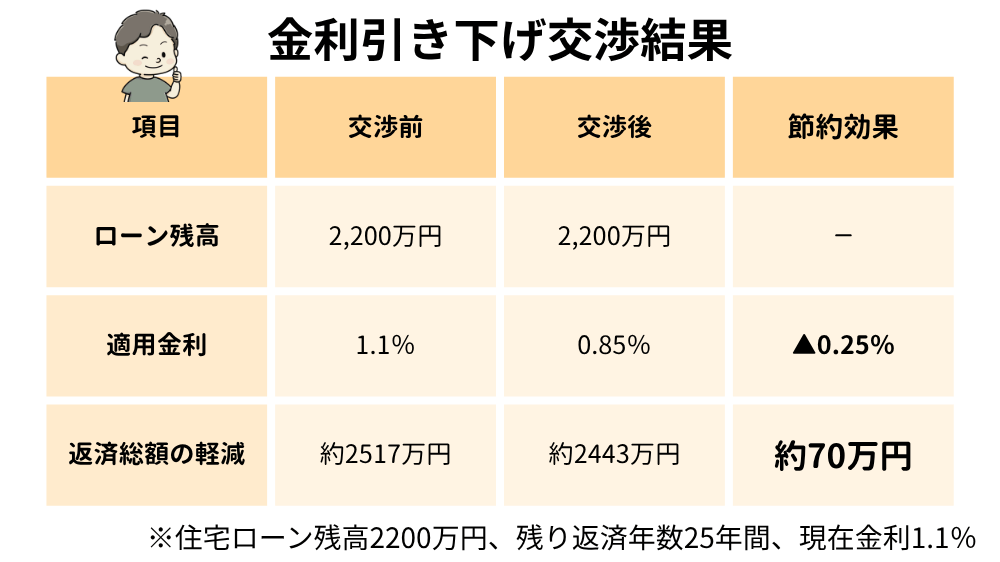

実際、私の交渉結果(検証結果)はこうなりました。

さとぽん家の住宅ローン改善レポート

たった0.25%の差と思うかもしれませんが、浮いたお金で家族旅行に行けたり、将来の修繕費に充てられたりと、その価値は絶大です。

なぜ銀行は金利を下げてくれるのか?「裏事情」を考える

銀行が金利を下げてくれる理由はシンプルです。「他の銀行に逃げられる(借り換えられる)くらいなら、多少利益が減っても引き留めたい」からです。

銀行金利には「幅」がある!

今回の交渉で、担当者さんはポロッとこう漏らしました。

本部と相談した結果、『当行の下限(限界)』まで下げさせていただきました。これで何とか継続いただけませんか?

この「下限」という言葉がポイントです。銀行の金利には、最初から「ここまでなら下げても赤字にならない」という設定幅が存在することが分かります。

こちらが「本気で借り換えようとしている」と分かった時、初めてその秘密の扉が開くのです。

【実録】金利引き下げを成功させる5ステップ

私が実践した、最も成功率の高い「攻め」の手順を紹介します。

ステップ1:最新の「返済予定表」を確認

定期的にお知らせがある「返済予定表」を準備して、現在の残高、金利、残り期間を把握しましょう。

- 残高1,000万円以上

- 残り期間10年以上

- 今の金利が1.1%以上

これに当てはまるなら、交渉の余地は大いにあります!

ステップ2:借り換えシミュレーションをする

ここが一番の重要ポイント。単に「下げて」と言うのではなく、根拠となる「シミュレーション結果」という武器を手に入れてください。

借り換えシミュレーションって難しそう…。どうやるの?

シミュレーションは意外と簡単にできるよ!欲を言うと「他の銀行で安くなる」という事実が、銀行を動かすことになるから、本気で借り換える前提で事前審査を通しておくと最強のカードになるよ!

- モゲチェック(一括比較可)

- 住信SBIネット銀行公式サイト

- auじぶん銀行公式サイト

具体的にどの銀行が安いのか、どうやって審査を通せばいいのか迷う方は、私の別記事で詳しく解説しています。モゲチェックという無料ツールを使えば、スマホでサクッと比較できますよ。

ステップ3:今の銀行へ電話で相談

武器(シミュレーション結果 or 事前審査通過)を持ったら、いざ出陣!

筆者は電話で以下のように伝えました。

「実は借り換えを検討していまして、〇〇銀行で金利が0.5%下がるシミュレーション結果(事前審査)が出ました。もし金利引き下げが可能でしたら検討いただけないでしょうか。」

このように丁寧に伝えてみましょう。

ステップ4:銀行からの交換条件を飲む

銀行から「クレジットカードの作成」などを条件に出されることがありますが、これは「銀行員が上司を説得するための材料」です。

家計に支障がない範囲なら、快く協力しましょう。

- 給与振り込み口座 ➡ 拒否

- NISA開設 ➡ 拒否

- 銀行アプリの利用 ➡ 使用済み

- 公共料金の引き落とし(ガス・電気・水道どれか1つでも)➡水道のみOK

- 住宅ローン契約者専用カードローンの申し込み ➡ OK

結果的に、公共料金の引き落としと、カードローンの申し込みの2つを行うことで合意しました。

NISA口座乗り換えなど不可能なものはしっかりとお断りしていいよ。

ポイントが関係ない水道料金とカードローンも申し込みだけして借りず(融資枠を使わない)で問題ないとのことだったのでOKしたよ!

ステップ5:最終判断

納得のいく数字が出ればそのまま現在の銀行と契約変更を進めましょう。

もし現銀行から「無理です」と言わる or 無理な条件を突きつけられたら、そのままステップ2で用意した他行へ借り換えを進めるだけ。ノーリスクです!

検証してわかった「交渉の心得」

今回の検証で痛感したのは、「借り換え前提で行動を起こす」ことの大切さです。

もし「無理です」って言われたらどうするの?

その時は潔く、審査を通した別の銀行へ乗り換えるだけ。だって、そっちの方が確実にお得になるんだから!

銀行はプロです。「本当は面倒だから動きたくないんだろうな」と見透かされると、下限金利は引き出せません。

「逃げ道を確保した上での強気な交渉」こそが、勝利の秘訣です。

まとめ:行動した人だけが、数十万円のボーナスを手にできる

住宅ローンの金利交渉は、時給換算すれば数万円〜数十万円になる「最強の節約術」です。

- 他行のシミュレーション結果 or 仮審査まで進めて「武器」を持つ

- 銀行の「下限金利」を引き出す

- ダメなら本当に借り換える

このステップを踏めば、家計の負担は劇的に軽くなります。

借り換え交渉の最大の切り札は、他社の低い金利データです。まずは以下の記事を参考に、あなたの「最強の武器」を作ってみることからスタートしましょう!

👉 住宅ローンの借り換え手順を徹底解説!モゲチェックで賢く比較する方法

以上、さとぽんでした!