固定費の見直し②「保険」 子育て世代に必要な保険は?

こんにちは、さとぽんです!

今回は固定費の見直し第2弾、「保険」について切り込んでいきます!

- 医療保険

- がん保険

- 生命保険

- 貯蓄型保険 など

世の中には様々な保険がありますが、皆様は何の保険を契約されていますでしょうか?

生命保険センター「2021(令和3)年度「生命保険に関する全国実態調査」」によると、保険料(生命保険や医療保険などの合計)として支払っている金額はなんと「年間平均37.1万円」とのこと

つまり毎月3万円以上も保険料を支払っていることが分かります

どんな種類の保険でも「人によっては必要である」ということもまた事実ですが、大半の方にとって、上記で挙げた保険のほとんどが不要な保険です

さとぽんが「子育て世代に必要と考える保険」は次の3つのみ

- 収入保障保険

- 自動車保険(自動車保有の方のみ)

- 火災保険(持ち家の方のみ)

これだけです!

今回は、なぜほとんどの保険は不要なのか?加入すべき3つの保険についても解説していきます

保険は何のために必要か?

まずは、保険に加入する「目的」を考えていきましょう

保険になぜ入るのか? その目的は、

「怪我や病気、事故などで、自身又は家族の生活が破綻してしまうことを防ぐこと」です!

多くの方は、保険に加入する際にこの本来の目的から逸れてしまう場合が多く、不要な保険に加入してしまいます

逆に、本来の目的を「具体的に今の自分の状況に当てはめていく」と、その保険はあなたにとって必要か?を判断できるようになります

2021(令和3)年度「生命保険に関する全国実態調査」では、生命保険の世帯加入率89.8%、医療保険の世帯加入率93.6%となっています

このデータからも分かるように、多くの人は生命保険や医療保険を「加入して当たり前」と考える人が多いようです

しかし、入ることが当たり前となってしまい、不要又は過剰な保険に入っている人が多いのです

医療保険とがん保険はなぜ不要?

医療保険とがん保険が謳っている内容は「怪我や病気、がんなどのリスクに備えよう」というものです

それぞれの保険が提供している保障は、

・医療保険は、「大きな病気や怪我をした時の手術・入院」の費用に備えて

・がん保険は、「がんを患った時の手術や抗がん剤」の費用に備えて

というものです

共通するイメージは、「治療費と入院費用がかかり、お金は足りなくなるのではないか?」「お金が足りないと、治療の選択肢が少なくなってしまうのではないか?」という不安に対しての備えでしょう

しかし、この不安にズバリ回答させていただくと、大半の方は「日本には最強の社会保険制度がある!なにも心配しなくていい!!」です

医療保険

日本は国民皆保険制度であり、国民全員が社会保険により1割~3割の程度の負担で良質な医療を受けられます

では、この社会保険制度があっても、怪我や病気で「自身又は家族の生活が破綻してしまう場合」があるかどうか考えてみましょう

結論:高額療養費制度があるから問題なし!

国民皆保険制度で自己負担額が3割だったとしてもなお、治療費が高額になる場合が考えられます

しかし、「高額療養費制度」という制度がこの問題を解決してくれます!

高額療養費制度とは、医療費がどれだけかかっても、月ごとの「自己負担限度額」を超えた分は払い戻しされる制度です

自己負担限度額は、収入額に応じて区分がありますが十分貯蓄で対応できる額となっています

マイナンバーカードを保険証利用し、窓口で高額療養費制度の利用を希望すれば、限度額以上の料金が請求されなくなります!

※入院中の食事代や個室代などの自己負担分など、一部の費用は高額療養費制度の対象外になるものがあります

万が一、貯蓄がなく、「限度額の支払いが厳しい場合」には貯金できるまでの間、民間の医療保険への加入を検討する必要があります

結論:傷病手当もしくは、失業給付を活用しよう!

次に、入院や就業できない状態での治療が長引いたことによる収入が無くなる場合や、離職しなくてはならない場合を考えていきます

対処法① 就業が難しく休業が必要な場合は傷病手当を受けよう!

病気や怪我で就業が難しくなり休業した場合、加入している健康保険から「傷病手当金」が給付されます

傷病手当金の支給額はおおよそ過去12ヶ月の「給与の2/3程度支給」され、最長1年6ヶ月支給されます

対処法② 職場復帰が難しく、失業してしまった場合は失業給付を受けよう!

失業してしまった場合には、雇用保険から失業給付が支給されます

失業給付の支給額はおおよそ給与の50%〜80%が支給されすが、その給付率と所定の給付日数がとても細かく設定されています

基本的に給付期間は3ヶ月ですが、45歳未満であれば、「就職困難者」と認定された場合のみ最長1年間給付を受けることができます

注意点は、自己都合で退職した場合、給付開始までおおよそ3ヶ月程度の時間がかかることです

詳細は、厚生労働省やハローワークのホームページ確認しましょう

万が一、貯蓄がなく、3ヶ月収入が止まると生活していくのが難しい場合、その必要な金額が貯蓄できるまでの間、民間の保険への加入を検討する必要があります

がん保険

次にがん保険について考えていきます

がんに関するデータを把握しよう

国立がんセンターの統計データによると、日本人が一生のうちでがんになる確率は男性65.5%、女性51.2%だそうです

「2人に1人はがんになる時代」ということです

このように聞くと「がん保険は必要じゃないか!」と聞こえてきそうですね (実際に保険会社のセールスマンがよく使うパワーワードです)

ここでもう一つ大事な視点あります。それは「いつがんにかかるのか?」という視点です

30歳の人が30年後(60歳)までにがんになる確率は、男性7.4%、女性11.8% です

「2人に1人はがんになる」というイメージと比べると少なく感じますね!

さらに、このデータはあくまで罹患率であり、死亡率ではないということ

確率のとらえ方は人それぞれですが、がんに対して過剰に恐れる必要はないと思います

がんの治療費の平均額はいくらか?

実際にがんを罹患したときにどのくらい治療費がかかるのかご存知でしょうか?

大和証券のコラムによると、がん罹患者の66%の人が50万~100万円に程度、80%の人が200万円以下で済んでいるようです

つまり、大雑把ではありますが200万円程の貯蓄があれば、「生活が破綻する」可能性は低くなると考えられます

がん保険が必要かどうか判断するポイント

①どのような職業についているか

②現在の貯蓄額

③客観的な数字を確認した上での自分の感情

がん保険を検討する前に、「社会保険の保障と貯蓄で備えられるか」という視点で考えてみるといいでしょう

会社員や公務員の方で手厚い保障を受けられ、貯蓄も100万円以上あるならば、ほとんどの方は不要でしょう

逆にフリーランスや自営業で貯蓄も少ない場合には、がん保険加入を検討する必要があるかもしれません

目安としては、「貯蓄額200万円」を判断ポイントとして考えるといいでしょう

最後に、「家族でがん罹患がいて自身も心配」という方は、いくら客観的データを示されても不安は取れないかもしれません

さとぽんも、自身の父をがんで亡くしているのでこの心情は十分理解できます

そんな時には、比較的安い掛け捨ての保険に加入し、「保険で安心を買う」という選択も合理的な選択となると思います

貯蓄型保険にはなぜ不要?

最初に結論をいうと、全ての貯蓄型保険は不要です!今すぐ解約しましょう

少しショッキングな結論ですね(笑)

なぜか?ということを説明していきます

貯蓄型保険とは?

まず、貯蓄型保険とはなにか?

死亡又は高度障害状態に保険金が支払われ、満期になった場合には満期保険金が受取れます

保険の種類によっては、掛け金以上の満期保険金が受け取れたり、節税効果を生むものもあります

具体的には次のようなものがあります

- 終身保険

- 養老保険

- 個人年金保険

- 学資保険

中身を分解して考えると、「生命保険の保障」+「貯蓄(or投資)」 の機能を兼ねた保険のことをいいます

貯蓄型保険の中身の実態

皆様が貯蓄型保険に抱いているイメージは、「生命保険の保障も受けられながら、将来への貯蓄にもなる」でしょうか?

実際に満期で受け取れる保険金は掛け金よりも多く返ってくる場合も多く、非常にお得に感じるかもしれません

一方で、保険会社側の視点も考えてみましょう

保障が必要な方には保障を提供し、満期となったら掛け金以上のお金を支払っていては、保険会社は経営が破綻してしまいます

では、なぜ保険会社は保障と満期保険金として支払うことができるのでしょうか?

答えは「手数料と払い込まれた掛け金の自社運用による利益を得ている」からです

加入者が支払う手数料と資産運用による利益でしっかりと儲けが出ているので、その一部を満期保険金として皆様に支払えるのです

なので、貯蓄型保険の中身の実態は「掛け捨て保険+貯蓄・投資」のセット販売商品であることが分かります

なぜ貯蓄型保険は不要?

保険機能・貯蓄機能・投資利回り を分解して考えて、「それぞれが優秀な機能や商品なのか?」を考えることが重要です

保険の保障部分について

純粋に貯蓄型保険と掛け捨て保険の比較は難しいと思いますが、保障内容だけを比較してみましょう

何社か同じ保険会社内の商品で比較してみると分かりやすいのですが、掛け捨て保険の方が手厚い場合が多いことが分かります

貯蓄・投資部分について

貯蓄部分について考えてみる

貯蓄について考えた場合、まず保険の掛け金としてしまうことで「好きな時に引き出せないリスク」があります

さらに、当面引き出せなくてもいいのならば「財形貯蓄」を利用した方がお得感と利便性が大きいですよ!

投資部分について考えてみる

通常の投資商品と比較すると、質が悪いです

途中解約ができない「好きな時に引き出せないリスク」や解約した場合の「元本割れリスク」に対して、利率(どれだけ効率良くお金が増えるか?のこと)が低すぎます

一般的に10年満期の定期保険の利率は、10%~12%程度です

これは、積み立て投資商品の年間利回り平均4%~5%で10年運用した場合、合計の利率は20%を超えるため、かなり低い利率です

言い換えると「中途半端な掛け捨て保険」と「粗悪な投資商品」の組み合わた商品であるということです

さとぽんとしては、貯蓄型保険は今すぐにでも解約し、払っていた掛け金を「良質な掛け捨て保険」と「資産運用に回す」ことをお勧めします

子育て世代に必要な保険は3つだけ!

ほとんどの保険が実は不要であることがお分かりいただけたのではないでしょうか?

ここからは、「子育て世代に必要な保険」を紹介していきます

検討すべきはこの3つのみです

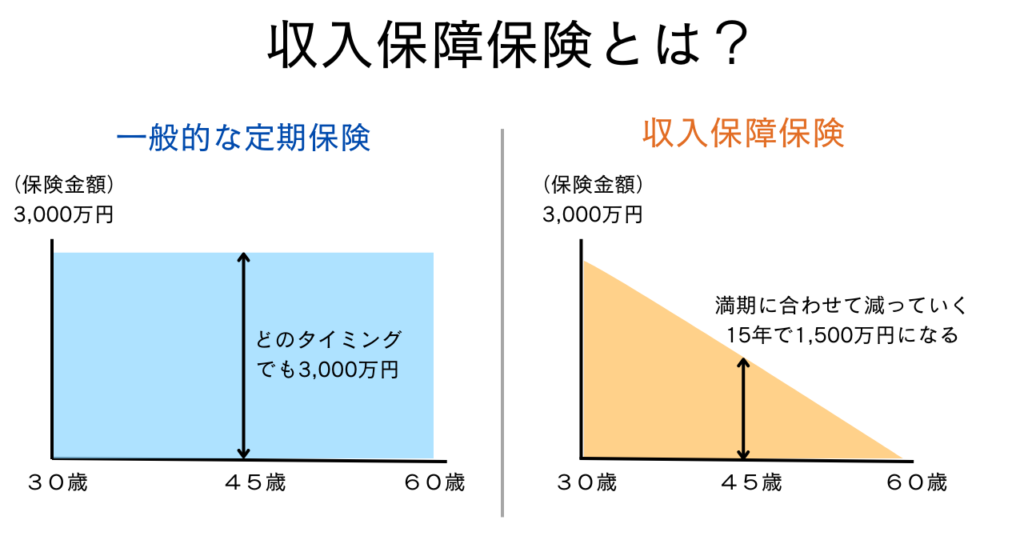

①収入保障保険 子供が生まれたら加入しましょう!

1つ目は「収入保障保険」です

収入保障保険は生命保険の一つです

基本的に生命保険は不要というのがさとぽんのスタンスですが、子供が生まれたら掛け捨ての生命保険を検討するべきです

理由は、万が一の場合に備えて子供に養育費や教育費、生活費を残しておく必要があるからです

ただし、子供が独り立ちする年齢に近づくにつれて、その必要性は薄まることになります

具体的に考えてみると分かりやすいのですが、

生命保険(月1万円の保険料・死亡時3000万円の保険金が支給される)加入中

①あなた33歳、子供3歳 ➡ たしかに3000万円必要そう

②あなた58歳、子供28歳 ➡ ほんとに3000万円必要か?

肌感覚的に、①と②で必要性が同じではないことが分かるのではないでしょうか?

そこで、「収入保障保険」の出番というわけです

歳を重ねるごとに受け取れる保険金額が段々と減っていくのがミソです

その分、一般的な定期保険よりも安くなります!

保険金は「毎月〇〇万円」というように、基本的に分割支給され受取れます

さとぽん自身が実際に加入している保険は、FWD生命の「FWD収入保障」です

喫煙をしない人や健康診断で異常なしの人など「健康であれば最安値クラス」で加入できます!

気になる方は、FWD生命公式ホームページでチェックしてみてください

②自動車保険 車を所有している人のみ必要です!

自動車保険には、自賠責保険と任意保険がありますが、自賠責保険は加入が必須であり各社そこまで差はありません

今回、お話するのは任意保険の方で、契約する会社や保障内容によって大きく保険料が異なります

万が一人身事故を起こし、高額賠償になった、「自分の家族の生活が破綻してしまう」可能性があるので車を所有する方は加入しましょう

参考に、高額賠償判決例を見てみましょう

| 認定総損害額 | 被害者 | 職業 | 損害 |

| 5億2,853万円 | 男性(41歳) | 開業医 | 死亡 |

| 4億5,381万円 | 男性(30歳) | 公務員 | 後遺障害 |

| 4億5,375万円 | 男性(50歳) | コンサル | 後遺障害 |

| 4億5,063万円 | 男性(19歳) | 大学生 | 後遺障害 |

自賠責保険の補償する金額が最大3000万円であることを考えると、限度額無制限の対人・対物賠償責任保障の付く任意保険が必要であることがお分かりいただけると思います

自動車保険に加入する際のポイントがいくつかあります

自動車保険の加入する際のポイント

・対人・対物賠償責任保険は無制限を選ぶ

・弁護士特約はつけよう

・車両保険は不要

弁護士特約は、交通事故時対応をお願いするケースが多いため、オプションで付けられる場合にはつけておきましょう!

また、車の修理に備えた車両保険は、人生が破綻する損失にはならないので不要です

車両保険を付けないことで保険料が安くなるので、浮いたお金を貯蓄し修理が必要な場合は取り崩す方が合理的なのです

さとぽん自身が実際に加入している保険は、イーデザイン損保の「自動車保険」です

理由は、十分な補償内容なのに保険料が安いこと、初期対応は24時間対応でセコムが現場に駆けつけてくれるのです

気になる方は、イーデザイン損保公式ホームページでチェックしてみてください

③火災保険 持ち家の方は加入しましょう!

火災保険は、事故や災害などで建物に被害が出た場合の高額な修繕費用に備えた保険です

※賃貸の場合は、仲介業者が指定する火災保険に加入する場合が多く、節約のために見直すべき場合もありますが、今回の議論からは外します

火災保険に加入する際の注意点は、過剰な補償で無駄に高い保険料を払うことになる保険が多いこと

火災保険を選ぶ際のポイント

・地震保険は不要

・割引率が高い10年契約がお得です

・住宅会社や銀行がおススメした火災保険に入っていたら必ず乗り換えよう

地震保険は火災保険とセットで加入するものですが、東日本大震災で被災した人の約7割が「一部損」という5%の保険金しか受け取れない判定を受けました

要するに、「あまり期待できない保険」になる場合が多いのです

また、住宅購入時に加入した火災保険は、住宅会社や銀行が指定している場合も多く過剰な補償が付いている場合が非常に多いので、見直すことを推奨します

さとぽん自身が実際に加入している保険は、全労済の「住まいる共済」です

不要な特約を外していくことで、かなり保険料が安くなります

気になる方は、全労済公式ホームページでチェックしてみてください

ただし、水害への補償が弱かったりなど、各種補償の薄さが気になる方もいるでしょう

そんな時は、無料の見積もりサイト「KURABEL」で、自分に合う条件で比較をしてみましょう!

まとめ

今回は、固定費の見直しとして「保険」についてみていきました!

保険加入の本来の目的「自身又は家族の生活が破綻することを防ぐ」ことを念頭に置き、今加入している保険の見直しをしてみましょう!

もし不要と判断した保険が中途解約により、違約金や掛け金の元本割れしたとしてもさとぽんは解約をオススメします

これは、だらだらと不要な保険に入り続ける費用がもったいないからです!

保険を見直し浮いたお金で、貯蓄に回したり、今の暮らしを楽しむことに使いましょう!