【NISA完全ガイド】初心者が失敗しないための始め方&おすすめ投資先

こんにちは、さとぽんです!

最近よく耳にする『NISA』。投資に興味はあるけれど、「難しそう」「損しそうで怖い」と感じていませんか?

投資で得た利益が非課税になるとてもお得な制度のことをNISAといいます。

NISAは少額から始められるので、初心者の方は、NISA制度を活用した『つみたて投資』で長期運用をするのがおすすめです。

- NISAとは何か?基本をわかりやすく解説

- NISA口座の開設手順(おすすめ証券会社付き)

- 初心者向けのおすすめ投資信託

筆者も実際に、子どもの将来の学費をNISAを活用したつみたて投資で準備しています。

そこで今回は、初めて投資を行う人向けに、NISAでつみたて投資を行う方法を詳しく解説します!

投資の基本を理解しよう

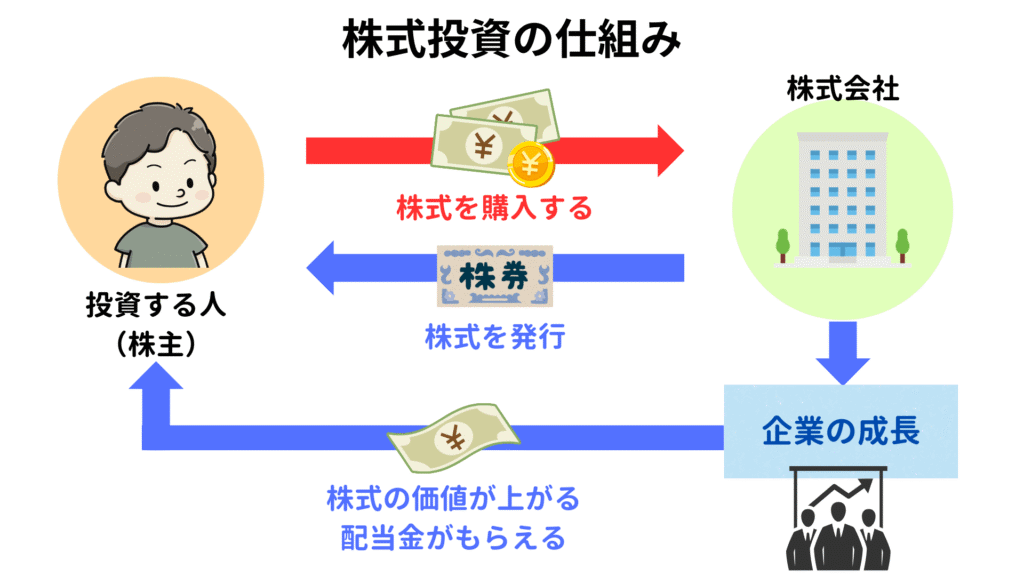

投資とは?

投資とは、お金を株や不動産などの資産に投じて、将来的なリターン(利益)を狙うことです。

投資商品には株式、不動産、債券、投資信託などのさまざまな種類があります。

そもそも、株式がどういうものか分からないな…

数ある投資商品の中でも、株式の詰め合わせパックである投資信託が筆者のおすすめです。

投資商品を購入するには証券会社の口座が必要

基本的に、投資商品は、証券会社で口座を開設することで、購入できるようになります。

証券会社の口座の種類は、NISA口座・特定口座・一般口座の3つあり、ここが難しく感じるポイントです。

証券総合口座に入金することで、商品を購入できますが、注文時にNISA・特定・一般口座のどの枠で購入するかが選べます!

最低限知って置きたい用語

投資って難しい言葉ばかりでよく分からない!

少しずつ覚えていけばいいから、最低限次の4つを覚えよう!

- リスク:投資の結果、お金が増えたり減ったりする振れ幅

- リターン:投資によって得られる利益

- 分散投資:複数の資産に投資してリスクを分散する投資法

- 長期投資:短期的な値動きを気にせず、長期で安定したリターンを目指す投資法

NISAとは?初心者向けにわかりやすく解説

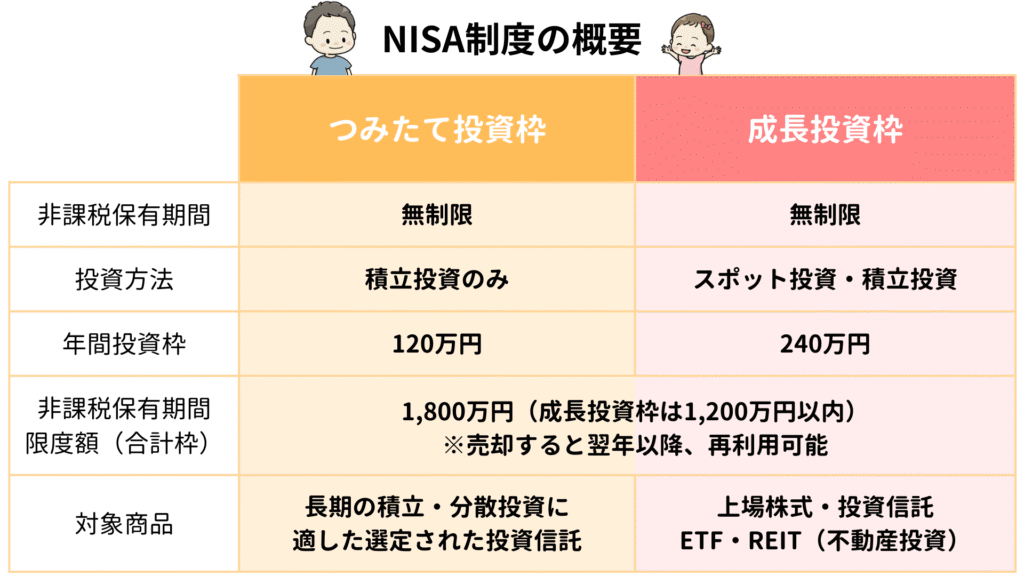

NISA制度の概要

現在のNISA制度は、以下の特徴を持っています。

2024年から始まった新しいNISA制度では、生涯で最大1,800万円まで非課税で投資ができるようになり、利用期間の制限がなくなりました。

また、一度売却しても非課税枠が再利用可能となったことで、ジュニアNISAに代わる教育資金の準備に最適な制度となりました。

NISAのメリット(非課税でお得に投資!)

NISAは、日本政府が設けた少額投資のための非課税制度です。

通常、株式投資の利益には約20.315%の税金がかかりますが、NISA口座を使えばこの税金がゼロになります!

(例)投資で100万円の利益が出た場合

- NISA口座 ➡ 手元に残るお金:100万円

- 特定・一般口座 ➡ 手元に残るお金:80万円(約20万円の税金が引かれる)

NISAの始め方を4ステップで解説

1. 証券口座を開設しよう!

証券口座を持っていない方はまずは証券口座を開設しましょう。

証券会社は大手証券会社とネット証券会社がありますが、手数料が安く、窓口で不要な商品を勧められずに済むネット証券がおすすめです。

- SBI証券

- 楽天証券

- 松井証券

- マネックス証券

- 三菱UFJ eスマート証券(旧:auカブコム証券)

- 岡三オンライン

- GMOクリック証券

- SMBC日興証券

- SBIネオトレード証券

- DMM株

ネット証券のなかでも当サイトのおすすめは、「SBI証券」です。

- 取引手数料無料

- 取り扱い商品が豊富

- つみたて投資の設定が簡単

- クレカ積立でポイントが貯まる

まずは、資料請求から!SBI証券の公式サイトをみる ➡ 「SBI証券」

口座開設は最短5分で申請できるよ!!

こちらの記事でも、人気のSBI証券と楽天証券を徹底比較しています!

2. NISA口座を申し込む

証券口座を開設と同時にNISA口座の申し込むことができます。

マイナンバーカードがあればWEB申し込みができるので、事前に準備しておきましょう。

3. 投資商品を選ぼう!

証券口座とNISA口座の開設をしたら、次はNISAで購入する商品を選びます。

NISA口座のつみたて投資枠で購入できる商品は、金融庁が定めた一定の基準を満たす投資信託とETF(上場投資信託)です。

筆者のおすすめは、三菱UFJアセットマネジメントが運用する『eMAXIS Slim 全世界株式(オール・カントリー)』という投資信託、通称『オルカン』です!

- 1本で全世界の株式に分散投資できる

- 手数料が最安クラス

- 長期運用に最適

この1本で、世界全体の経済成長に投資することができます。

全世界に分散投資できるからリスク分散にも最適かつ、圧倒的な低コストで超優秀な投資信託です。

投資信託の選び方を詳しく知りたい方はこちらの記事で詳しく解説しています。

4. 積立設定を行う

選んだ投資信託を定期的に購入するために積立設定を行います。

「いつ買ったらいいか?」を考えずに済む『つみたて投資』は、実はメリットがたくさんあります。

- ドルコスト平均法で成績が安定する

- 手間をかけずに資産形成できる

ドルコスト平均法とは、毎月決まった日に同じ金額で投資商品を購入することで、自動で次のような調整をすることができます。

- 株価が高い時➡商品を少なめに購入

- 株価が低い時➡商品を多めに購入

また、クレジットカード支払いでの積立設定も可能で、積立額に応じてポイントを貯めることもできますよ!

設定が完了したら、あとは「ほったらかし」でOK!

NISAを活用するコツ

長期運用を意識する

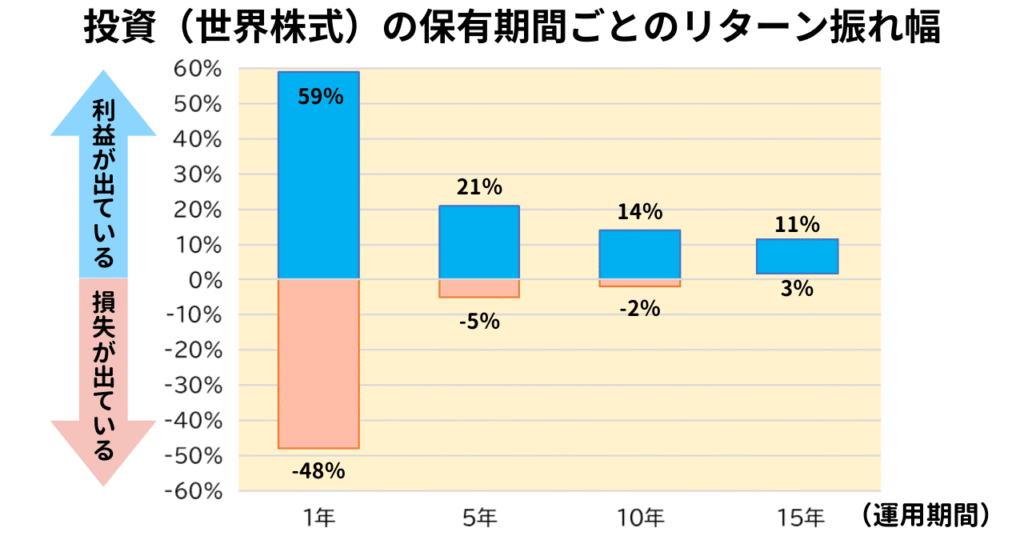

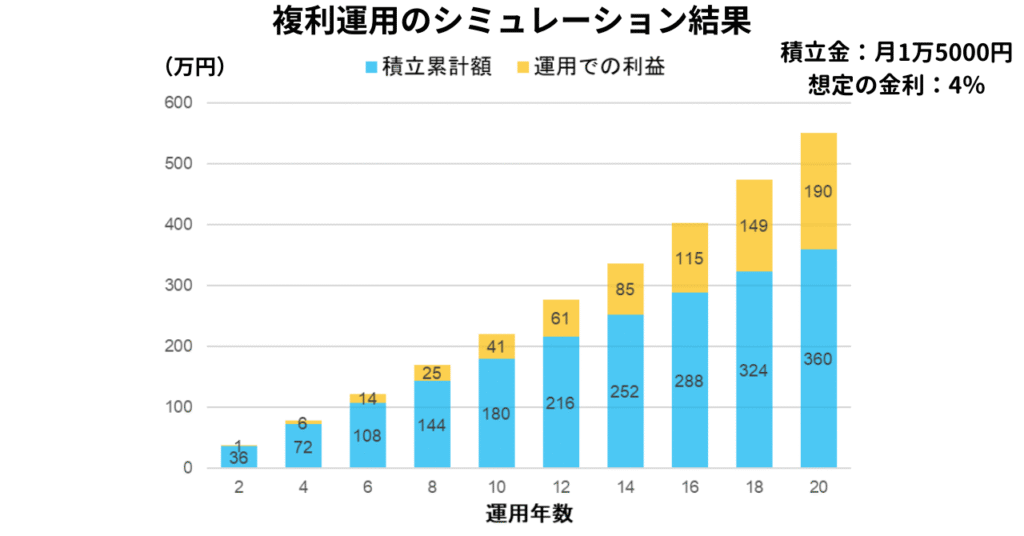

NISAの非課税メリットを最大限活用するために、最低でも15年以上の長期運用を計画しましょう。

最低15年間の運用を行うことで投資したお金が減るリスクを大幅に抑えられるというデータがあります。

世界株式(MSCI ACWI)の対象期間:1988年1月~2023年12月末

大学費用の準備に、この15年という期間が最適です!

大学費用の準備方法は、こちらの記事でも詳しく解説しています。

分散投資をする

「eMAXIS Slim 全世界株式(オール・カントリー)」なら、すでに全世界に分散投資されているので安心です。

この商品は、ACWIという株の指数に連動させている商品です。

- 投資の対象国: 先進国23カ国と新興国24カ国の計47カ国

- 投資する銘柄数: 上記の国に上場する約2,900銘柄

- 株式市場の時価総額のうち85%をカバー

これを買うだけで、世界中の優良企業に分散できるというわけだね!

早く始める

長期投資は、早く始めるほど複利の力が働き有利に働きます。

複利の力で、雪だるま式に資産が増えるスピードが速くなっていくので、運用する期間を延ばすことが重要です。

早くに始めることで差が付くので、まずは一歩踏み出してみましょう!

教えてさとぽん!(Q&A)

Q1:世界的に株価が下がっていますが、今は始めない方がいいですか?

現在の株価に関わらず、早く始めて、運用期間を伸ばすことが大切です。なんなら暴落はむしろ絶好の買い場ですよ!

むしろ、世界的に株価の暴落が来ているタイミングが、株式を安く購入することができるので、絶好の開始タイミングとなります。

Q2:NISA口座は複数の金融機関で開設できますか?

残念だけど、複数の金融機関では開設できません。

NISA口座は1人1口座までですが、金融機関の変更は、申請をすれば年に1回かぎり変更可能です。

Q3:つみたて投資枠と成長投資枠を同時に使えますか?

両方の枠を同時に使えます!

2024年に新しくなったNISAは、つみたて投資枠と成長投資枠併せて240万円まで利用可能です。さらに、先につみたて投資枠を使い切ってしまったら、成長投資枠を使って投資信託の積立も可能です。

Q4:NISA口座を使わない年があっても問題ないですか?

まったく問題ありません!無理なく積立ましょう!

NISAはただの優遇枠の口座というだけなので、利用しない年があっても問題ありません。ただし、非課税枠の年間限度額を翌年以降に繰り越して、1年に240万円以上の非課税枠を使うことはできません。

Q5:つみたて投資枠の商品は途中で売却し現金にできますか?

いつでも売って、引き出し可能です!

さらに売却した分の非課税枠は生涯投資できる金額が復活するので再利用可能です。

まとめ

NISAは、非課税のメリットを活かして資産形成を進めるための強力な制度です。

教育資金の特に大学の学費を準備する方法として、NISAを活用した積立投資が最適です。

これまで、「投資は気になるが、なんとなく手を出せていなかった!」という方は、まずはSBI証券で口座開設をしてみましょう!

- SBI証券で口座開設

- NISA口座を申し込む

- eMAXIS Slim 全世界株式(オール・カントリー)を選ぶ

- 積立設定を行う

長期投資は、早く始めるほど有利です。

迷っている時間がもったいない!今年こそNISAをスタートしましょう!

最後に、投資を勉強してみたい!という人に、おすすめの本をご紹介して終わります!

以上、さとぽんでした!