FPによる「マイホーム購入費用を安くする方法完全ガイド」

こんにちは、さとぽんです!

子どもが生まれ、家族が増えると「そろそろマイホームを!」と考える方も多いのではないでしょうか?

マイホームの購入は、多くの人が一つの目標にしていることでもあり、人生でもっとも大きな支出の一つです

しかし、支出する金額が大きいため、判断ミスで数百〜数千万円ものお金が失われてしまうこともあります

この記事では、マイホーム購入にかかる費用を抑えるための具体的な方法を5つのポイントに分けて解説していきます!

特に不動産業界では、少しの知識を知らないだけで大きく損をしてしまうケースも少なくありません

ポイントを抑えて、マイホーム購入を悔いのないものにしましょう!

ポイント① 住宅ローンの低金利を抑える

多くの人は、マイホームを購入する際に銀行からお金を借りるため住宅ローンを組みます

住宅ローンを月々返済していくときには、元金に加えて手数料(利息)を支払っていきます

この利息の額は銀行の金利で決まるのですが、金利を抑えることで総返済額が100万単位で変わる可能性があります!

「自分でいろんな銀行を比較しきれない」「プロのお墨付きがほしい」という方は、住宅ローンの専門比較サービス『モゲチェック』を活用しましょう!

一度の申し込みで多数の金融機関の中から、最も低い金利の住宅ローンが調べられます

モゲチェックのメリットは次のとおり

- 無料で複数の金融機関が比較できる

- Web上で簡単に手続きできる

- 困った時には、チャットなどでプロのアドバイザーからアドバイスが受けられる

複数の金融機関を比較すれば、効率的に条件の良いローンを見つけることができます!

ポイント②値引き交渉をする

売主さまによっては、値引き交渉に応じてくれる場合があります

値引き額の相場はおおよそ「10%程度」です

大幅な値下げを申し出ると印象を悪くし、破談となる場合もあるので交渉には注意を要します

購入したい物件が建売住宅か中古住宅かで交渉しやすい物件の特徴が異なります

- 建売住宅の場合:1年が経ちそうになっている物件

- 中古物件の場合:相場より高く売り出されているような物件

建売住宅

建売住宅は、売り出し後2ヶ月毎に値引きのタイミングがあります

売り出しから1年を過ぎると「未入居の中古物件」に変わってしまうのです

売主も高く売りたいのは当然ですが、中古物件になると評価が大きく変わるため絶好の交渉タイミングと言えます

中古住宅

周辺の相場よりも価格が高めな場合、相場価格などの「根拠となる価格」を提示しながら数%値引きできるか交渉をしてみましょう

中古物件の場合は、オーナーの意向で高い金額設定がされている場合もあり、誰も手をつけない状態となっていることもあります

オーナーも売りたいことは間違いないので、根拠を示して交渉をすることで、値引きに応じてくれる可能性があります

相場を知るには、相場調査サイト『ウチノカチ』というサイトで簡単に調べられます

ポイント③ 決算期(3月)もしくは閑散期(4月~9月)に購入する

多くの不動産業者は決算期に在庫整理を行うため、値引きされる可能性があります

また、閑散期には物件が動きにくく、買い手が有利に交渉を進めやすくなります

決算期の特徴

一般的に多くの企業の決算期は3月です

この時期には、未売却の物件が値引き対象となるケースがあります

ただし、値引きされている理由(立地条件や市場の需要など)を必ず確認し、不安要素がないかを慎重に判断してください

閑散期の特徴

4月に入ると新居を決めている方も多く、4月~9月の半年間は1年の中でも物件が動きにくい時期(閑散期)とされます

この時期には、住宅を販売する側に取っては、焦りも出てくるので交渉に応じてくれやすくなるのです

ポイント④ 不動産登記を自分で行う

不動産登記を司法書士や土地家屋調査士に依頼せず、自分で手続きを行うことで費用を削減できます

通常、登記には約50万円かかりますが、自分で行うことで約20万円程度に抑えることができるので「30万円程度の節約」につながります

ただし、必要書類の収集や手続きは煩雑であり、法務局での確認作業などに手間がかかるため、事前に十分な準備が必要です

もし、「面倒な書類を書きたくない!」「なかなか時間が取れない!」という方は、無理せず不動産業者にお願いしましょう

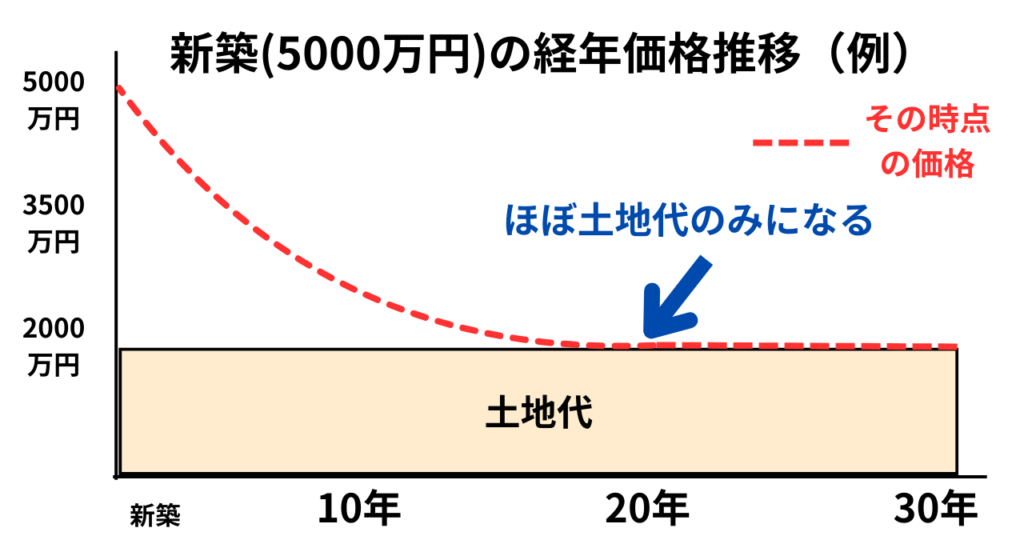

ポイント⑤ 中古物件(リフォーム込み)を狙う

新築ではなく、リフォーム込みの中古物件を購入することで費用を大幅に抑えることができます!

基本的に、住宅の価格は主に建物と土地の値段に分けられます

住宅の市場価格は築年数に応じて下がっていき、20年ほど経過すると市場価値(金銭的な価値)はほぼ0円になると言われています

ちなみに、さとぽんもフルリフォーム済みの中古住宅を購入することで大幅に金額を抑えることができました!

購入金額に対して、約75%は土地代となっているのでその分これ以上値下がりしにくい物件を購入できたことになります!(新築のようにピカピカですよ!)

リフォーム済みの中古物件を購入する場合

フルリフォーム済みの中古物件は、築年数にも寄りますがほぼ新築と変わらない住環境といえます

ただし、見た目はきれいでも、家の構造部分(柱や屋根など)の状態をしっかり確認する必要があります

中古物件購入の際には、耐震性能や建物の状態が肝となります

躯体さえしっかりしていれば、家は生まれ変わります!

住宅診断の結果をしっかりと確認するもしくは、住宅診断結果がない場合は業者に依頼し、診断結果を確認してから購入を検討しましょう

中古物件を購入後にリフォームする場合

安く購入できた分で、リフォームや自分の好きなようにリノベーションもすることができます

上記同様に、住宅診断結果をしっかりと確認しましょう!

物件探しの業者とリフォームを依頼する業者は同じ業者に依頼しましょう

リノベーションを際限なくしていると新築並みに費用がかさむこともあるのでご注意を!

まとめ

マイホーム購入費用を抑えるための方法は次の5つ

ポイントを押さえることで、数百万円の節約につながることもあります!

特に住宅ローンの金利を抑えるポイントは、どの金融機関でローンを組むか?で自分たちで選択でき、購入費用を下げる効果も多いので狙い目です

モゲチェックを活用すれば、住宅ローンの基礎や「固定金利と変動金利はどちらがいいか?」などの疑問も知った上で、最適な金融機関を選ぶことができます!

不動産に関する最低限の知識を持つことで、マイホーム購入を後悔のないものとしましょう!

以上、さとぽんでした!