児童手当はいくら?みんなの使い道は?FPオススメの使い方もご紹介!

こんにちは、さとぽんです!

子どもが生まれると、何かとお金がかかりますよね

そんな時、助けとなるのが「児童手当」

でも、実際にどれくらいの金額がもらえるのか、また他の家庭ではどんな風に使っているのか気になりませんか?

他のご家庭での使い道やファイナンシャルプランナーとしてのおすすめの使い方までご紹介していきます!

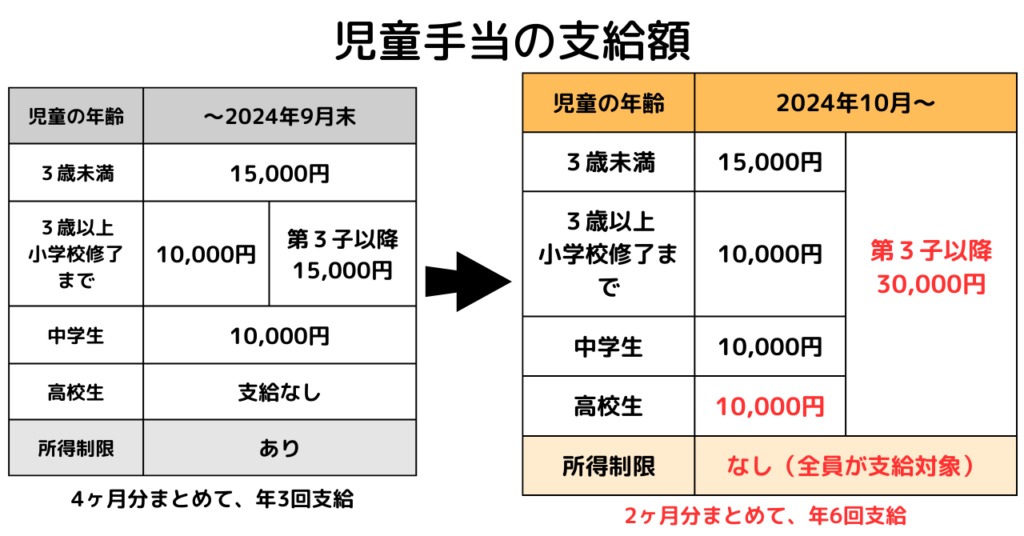

① 児童手当の支給額ってどれくらい?

児童手当の支給額

まずは、児童手当の基本情報から確認しましょう

支給される金額は、お子さんの年齢や人数によって変わります

また、令和6年10月から児童手当制度が新しくなり、改定ポイントは4つ

①所得制限の撤廃

②支給期間が中学生までから高校生までに延長

③第3子以降の支給額が、3万円へ増額

④支給タイミングが年3回(4ヶ月ごと)から年6回(2ヶ月ごと)に変更

出典:令和6年10月から児童手当制度が変わります|こども家庭庁

詳しくはこちらの記事でも解説をしていますので確認してみてください

実際にさとぽん家の状況で、新しい児童手当での支給額を考えてみると

- 第1子 3歳(男の子)

- 第2子 1歳(女の子)

●支給額(月額):25,000円

●支給タイミング:偶数月に50,000円ずつ振り込まれる

●支給総額:約246万円×2人分=約492万円

※新しい制度では18歳になる誕生月を超えてから翌年の3/31まで支給

どうでしょうか? ざっくりと年間でどのくらいの額が、どのタイミングで支給され、支給期間内に総額いくらもらるのかイメージついたでしょうか?

みんなはどうしてる?児童手当の使い道

さて、実際に手にした児童手当、みんなどんな風に使っているのか気になりますよね

ここからは、他の家庭での使い道を見ていきましょう!

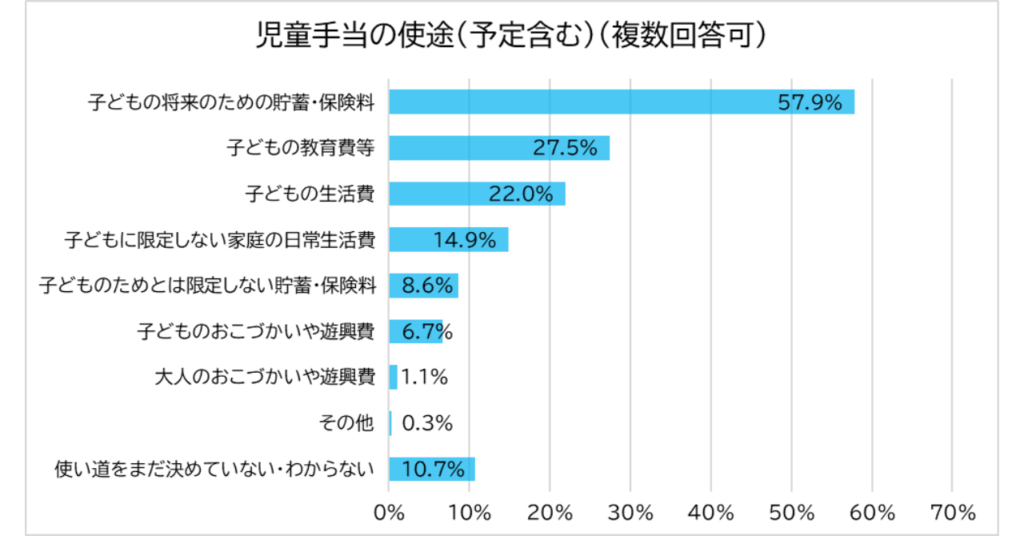

出典:児童手当の使途に関する意識調査|内閣府(こども家庭庁HP)

子供の将来のための貯蓄・保険料が60%弱でダントツですね

続いて、子供の教育費や生活費など、「今の子供の養育費」に約50%、子供に限定しない生活費や貯蓄が続いていきます

ここで、「児童手当なのに、子に関係ない日々の生活費や遊興に充てていいの?」という感情を持つ方もいるかもしれませんが、さとぽんは、児童手当の使い道は「子のためだろうが、関係なかろうが何に充ててもいい!」と考えます

それは、「将来を考えることも大事だが今の生活も大事だ」と思うからです

子の教育費は金額に際限が無くなる、いわゆる「聖域」と化してしまことも多いものです

たとえば、『子の教育のためにはお金を惜しまず、生活費や遊興費を削ってでも習い事をさせる』これは、今の生活を犠牲にして将来を優先する典型例です

これは皆様もアンバランスに感じるのではないのでしょうか?

また、遊興費に充てるにも限度はあるかと思いますが、お子さんと今しかできない遊びをすることも大切だと実感しています

まずは無駄な支出を減らし家計を見直した上で、「今と将来のバランスを取る」ことが重要です!

FPが教える!児童手当のオススメ使い方3選

それでは、ここからはファイナンシャルプランナーの視点から、児童手当のオススメの使い方をご紹介していきます

前提として、家計状況によって最適な使い方が変わること、まずは家計見直しを行うことが優先だとご理解ください

①今の生活費の補填

子供が生まれると家計状況も大きく変化します

家計全体を見直した上で生活費がなりなければ補填に充てましょう

全額を回すのではなく一部を生活費に回し、残りを将来への貯蓄に回すというのもアリです!

貯蓄が最優先ではないので、今の生活が苦しければ遠慮なく生活費に充てましょう

②今の子供の教育費に充てる

もう一つのオススメは、子供の教育費に充てることです

未就学児の教育費とは具体的には、習い事や塾、課外活動費のことを指します

ベネッセ教育総合研究所の調査によると、習い事にかける平均金額は

- 3歳:3,200円

- 4歳:4,800円

- 5歳:7,900円

- 6歳:9,800円

大部分をに児童手当でカバーできるので、今の生活の質を落とさずに子に十分な教育や習いごとをさせることができますね!

③将来の学費の積み立て

この使い方がオススメな方は「大学までの進学資金をしっかり備えたい」という人です

毎月の児童手当を積み立てることで、高額な大学費用に備えることができます

積み立て方法は、NISAを利用した資産運用と貯蓄の組み合わせた方法がオススメです!

実際に、さとぽん自身は、全額を子の大学費用のための貯蓄に充てています

詳細はこちらの記事でも紹介しています(さとぽんの貯蓄・運用方法も紹介)

大学進学まで十分な期間があるので、リスクを抑えつつ資産を増やすことができますよ!

(オススメしません)学資保険に充てるのはNG

将来の学費のため、児童手当を学資保険に充てることはオススメしていません

学資保険がNGな理由は、上記の学費の記事でも紹介しています

要は、保険と貯蓄(もしくは投資)が混ざった商品であり、割高なことが多いのです

保険商品はあくまで万が一の補償のためのものです

「貯蓄は銀行預金や財形貯蓄で行う」

「投資(お金を増やしたい)のであれば投資商品を選ぶ」

目的と手段を混ぜないように注意しましょうね!

まとめ

児童手当は、子どもの成長をサポートするために設けられた心強い制度です

ただし、その使い道に制限はなく、各家庭の家計状況に合わせた使い方を考えることが大切です

この記事でご紹介したオススメの使い方を参考に、あなたの家庭に合った最適な活用方法を見つけてみてくださいね!

子どもの未来を見据えて、賢く児童手当を活用しましょう!