児童手当をNISAで運用!18年で250万増える?FPが教える出口戦略

こんにちは、さとぽんです!

「2024年10月から制度が変わって、高校卒業まで手当がもらえるようになったけれど、もっと賢い貯め方はない?」そんな風に感じているパパ・ママも多いのではないでしょうか。

実は、支給期間が18年間に延びた今こそ、新NISAを活用した資産形成の「黄金期」が到来しています。

今回は、「児童手当とボーナスを使って18年間運用したら、将来いくらになるのか?」を徹底シミュレーションしていきます。

ただ貯金するだけではもったいない、驚きの「増える力」と、FPが推奨する「絶対に失敗しない出口戦略」を分かりやすく解説します。

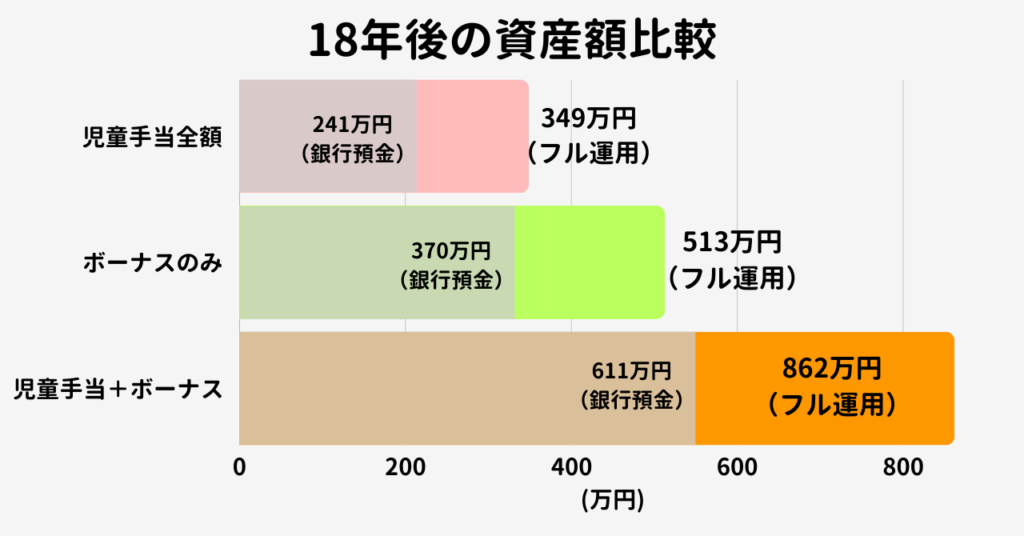

1. 【期待大!】18年間のフル運用シミュレーション

まずは、0歳から高校卒業までの18年間、新NISAで運用し続けた場合のシミュレーション結果を見てみましょう。

期待利回りは「4.0%」でシミュレーションを行います。

これは、世界中の企業に分散投資するインデックスファンド(eMAXIS Slim 全世界株式など)の過去実績をベースに、将来の変動を考慮して「安全目・控えめ」に設定した現実的な数値です。

※銀行金利は2026年2月現在のメガバンク平均を想定。

「ただ貯めるだけ」よりも、100万〜250万円以上も増える可能性があります。これだけの差があれば、大学1〜2年分の学費や、一人暮らしの初期費用をまるごとカバーできるかもしれませんね。

2. 運用のゴール:積み立てた資金でどこまで学費をカバーできる?

シミュレーションで増えたお金を、実際にどう学費に充てていくのか、その「充当イメージ」を具体的に見ていきましょう。

お子様の進路によって必要な金額は異なりますが、当ブログの記事「子育て費用・学費の目安」のデータを元に、NISAでの運用結果と照らし合わせると、心強い結果が見えてきます。

積み立てた資金を「賢く充てる」ポイント

単に「学費に払う」だけでなく、運用したお金をどう使うかで家計のゆとりが変わります。

- 「入学金」と「前期授業料」を最優先: 大学合格直後に必要となる、最もまとまった出費(約100万〜150万円)を運用資産から即座に充当できます。

- 残りは「運用しながら」取り崩す: 4年分の学費を一度に引き出すのではなく、半年ごとの支払い分だけを売却し、残りは運用を続けることで、大学在学中も資産を増やし続けることが可能です。

「手当+ボーナス」のプランで準備を進めておけば、私立理系までの進路であれば、「家計(月々の給料)からは1円も出さずに学費を完結させる」という理想的な形も決して夢ではありません。

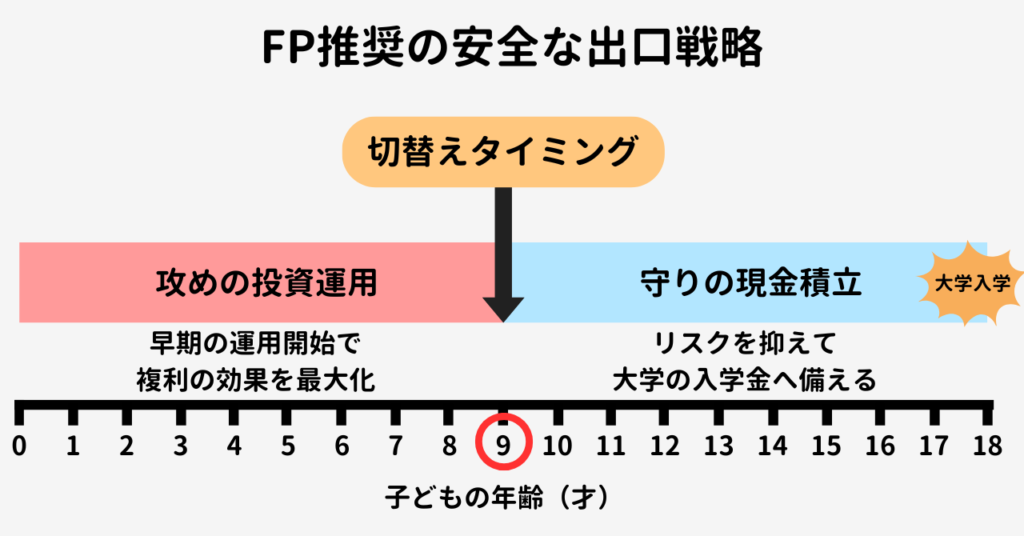

3. 学費準備で最も重要な「出口戦略」

教育資金の準備は、老後資金の準備とは決定的に違う点があります。それは「使う時期が18年後と決まっていること」です。

せっかく増えた資産も、大学入学の直前に暴落してしまっては困りますよね。そこで、FPとして推奨する2つの「守りの戦略」をお伝えします。

① 目標金額に達したら「利益確定」で守る

「大学資金として400万円貯める」と目標を決めたら、お子様が中学生の時でも、その金額に達した時点で一度売却して現金(銀行預金)へ移しましょう。

これを「利益確定(利確)」と呼びます。一度現金化してしまえば、その後の相場がどうなっても、確保した400万円が減ることはありません。

② 「9年投資・9年現金」のハイブリッドプラン

「ずっと投資し続けるのは不安」という方には、前半の9年を投資、後半の9年を現金積立に切り替えるプランがおすすめです。

前半で「複利の力」を借りて土台を作り、後半は「確実に貯まる現金」でリスクを下げながら積み上げる。この方法なら、入学までの残りの期間に合わせて「あと月◯円貯めれば目標に届く」という微調整が可能になり、ゴール達成の確実性がグッと高まります。

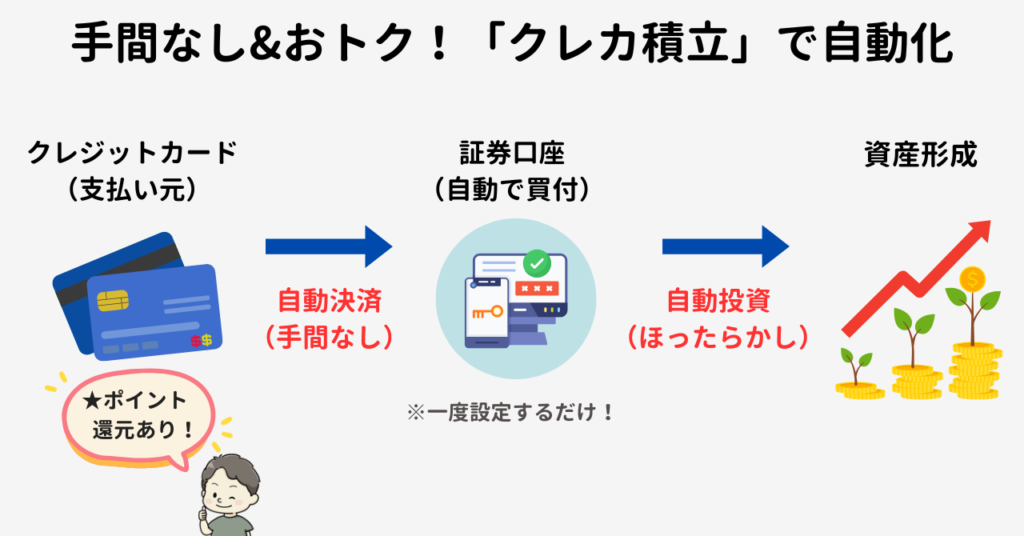

4. 成功の秘訣は「仕組み化」にある:忙しいママこそ「クレカ積立」をフル活用!

どんなに素晴らしい運用プランを立てても、毎月手動で入金や買い付けをするのは至難の業。仕事に育児に忙しいワーママにとって、「いかに自分の意思を使わずに自動化するか」が成功の分かれ道です。

そこでおすすめしたいのが、多くのネット証券で導入されている「クレカ積立」です。

なぜ「銀行振替」より「クレカ積立」なの?

以前は銀行口座から証券口座への「自動振替設定」が主流でしたが、今はクレカ積立の方が断然スマートです。

- 入金の手間がゼロ: クレジットカードの決済で直接投資信託を購入するため、証券口座へお金を移す必要すらありません。

- ポイントが貯まる: 購入額に応じてポイント(Vポイントや楽天ポイントなど)が貯まります。18年という長期で考えれば、このポイントの差もバカになりません。

- 設定は一度だけ: 最初にカードを登録して証券口座のWebサイトで積立設定を済ませれば、あとは完全放置でOKです。

「証券×クレカ」おすすめの組み合わせ

主要なネット証券では、以下のようなカードとの組み合わせが最強です。

- SBI証券 × 三井住友カード(Vポイント): 普段の買い物で貯まったポイントを投資に回すことも可能!Vポイントを使ってウエル活もできる!

- 楽天証券 × 楽天カード(楽天ポイント): 楽天経済圏をお使いなら、これ一択。ポイントアップの恩恵も大きいです。

「手元にお金があると、つい使ってしまう……」という悩みも、クレカ積立という「強制的な仕組み」にしてしまえば解決します。

家計の管理をシンプルにするためにも、まずはこの設定を完了させてしまいましょう!

まとめ:将来のゆとりは「今」の仕組み作りから

教育資金の準備は、気が遠くなるような長い道のりに思えるかもしれません。でも、今回ご紹介した「児童手当×新NISA×クレカ積立」という仕組みさえ一度作ってしまえば、あとは時間があなたの味方になってくれます。

- 最大限に効率よく増やしたいなら:18年間フル運用

- 確実に、安心して着地したいなら:利益確定+現金切り替え(9年・9年プラン)

18年後、成長したお子さんの隣で「あの時始めておいて本当によかった」と笑顔で言えるように。まずは今日、証券口座の積立設定画面を開くところから始めてみませんか?

以上、さとぽんでした!