うちの家計、毎月いくらNISAに回していい?将来と今を両立する積立額の決め方

こんにちは、さとぽんです。

「NISAをやりたい。でも、毎月いくら積み立てたらいいの?」

これはみんなが一番知りたいけど、一番答えが出しづらいやつです。

結論から言うと、「月◯万円が正解」のような答えは存在しません。

あなたの家庭状況と家計から決める必要があります。

ざっくりと決め方のイメージは次のとおりです。

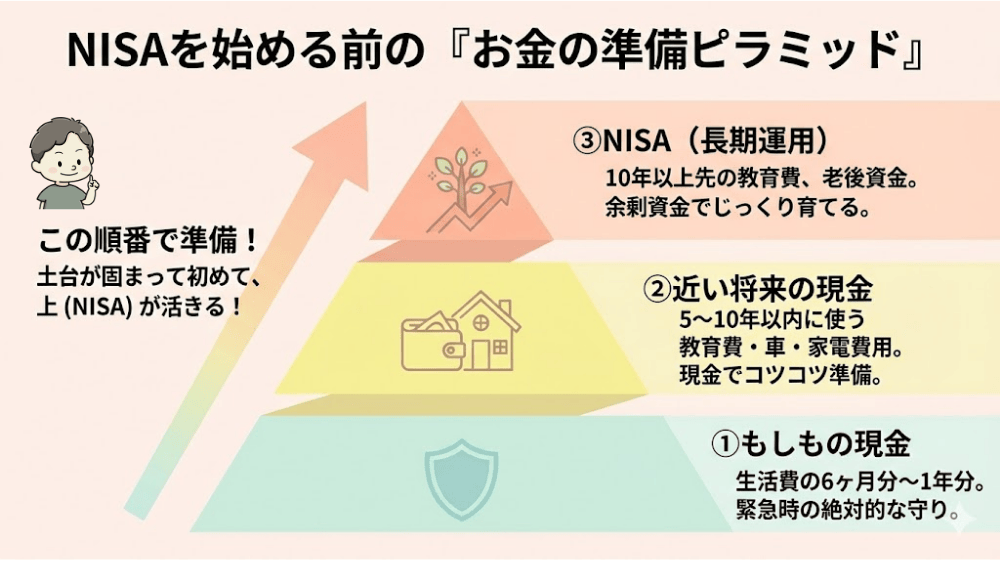

「もしも」の現金を確保する

↓

入学資金や車買換えなど近い将来に使う現金を確保する

↓

教育費や老後資金をイメージして必要額をNISAに回す

つまり、先に「絶対に守るお金」を残して、それ以外を積み立てる。

これで「積立したいのに不安で止まる」を終わらせます。

株価暴落は来るので「無理せず続けられる額」が正解

NISAの積立額を決める前に、最低限これだけは知っておきましょう。

- 株式の世界は、上がったり下がったりします

- 暴落時は運用資産が半分になることもあるくらい

- NGなのは、暴落時に「売る or 積立をやめる」こと

だから積立額の最適解は、次のとおり。

暴落が来ても、家計が詰まず、気持ちも折れずに続けられる金額

Step1: もしもの現金を確保しよう(ここが空っぽなら、NISAはまだ早い)

もしもの現金は、ざっくり言うと

もしも、何かあって収入が止まっても、家庭が回るための現金のこと

目安はよく言われる形でOKです。

- 会社員(共働き含む)… 生活費の6か月分

- 自営業・フリーランス・歩合強めの職業… 1年〜2年分(守り厚め)

「もしも」の現金が足りないのにNISAへ突撃してしまうと、何が起きるか…

急な出費で現金が足りない

↓

下落中にNISAの株式一部を売って穴埋め

これをやってしまうと、家計ダメージで損を確定することになるのでメンタルにも効きます。

- 生活費(月)× 6ヶ月(〜12ヶ月)= まずの目標

- まだ貯まってないなら、 「もしも」の現金を貯めつつ「NISAは月5,000円〜1万円」で習慣化したい➡これでもOK

もしもの現金は「生活の保険」

もしもの現金は、急病やリストラなどの時に「日常の穴を埋めてくれる現金」です。

- 病気で数週間働けない

- 子どもの急な入院付き添い

- 車・家電が同時に壊れる

- 転職の空白期間

これらは、現金で備えることが必要なので、利回り0%だけど必ず確保しておきましょう。

Step2:教育費(目安)からの逆算した金額より「いつ使うか」を見定めよう

教育費って「いくら必要?」に目が行きがちですが、実はもっと大事なのは「いつ使う予定か(何年後に必要か)」です。

- 5年以内に使う可能性が高いお金:現金(貯金)で準備する

- 10年以上先で、ブレても大丈夫なお金:運用も選択肢に入れる

具体的にいうと、こんなイメージです。

- 来年・再来年の習い事費/塾代 ➡ 現金

- 高校受験で数年以内に学費が増える ➡ 現金

- 大学資金(10年以上先)で、家計に余裕がある ➡ 一部を運用検討

教育費のリスクは「合計金額」より「タイミング集中」

教育費は「長期で均せば…」とか言いながら、実際はある時期にドカッと来るのが怖いところ。

- 受験期(塾+模試+講習)

- 私立進学(学費+交通費+部活)

- 大学(入学金+前期学費+一人暮らし初期費用)

例をみると想像しやすいと思いますが、教育費は一時的な家計の圧迫が重く感じるのです。

なので「いつ必要か」で資金を分けて準備方法を考えましょう。

教育費の目安金額・タイミングはこちらの記事をみると把握しやすいです。

また、教育費を「タイミングつき」で簡単に試算できるシミュレーターもあるので手っ取り早く確認してみましょう。

Step3:老後資金はざっくりと試算しよう

老後資金って、厳密に計算しようとするととても難しく、途中で考えるのを止めがちです。

だからこの記事では、まず大枠を捉えることをおすすめします。

「不足しそうかどうか」「不足が何百万円〜何千万円なのか?」

このざっくりとした「桁」を掴むだけでOKです。

老後に必要な資金を計算する方法

老後の不足額(必要額) =(老後の毎月支出 − 年金見込み)× 老後の年数

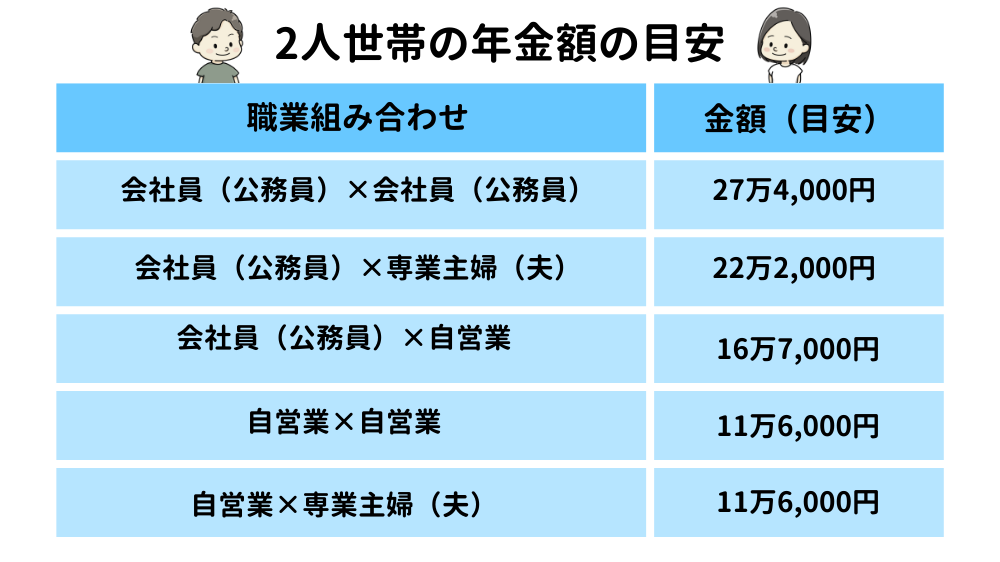

一般的な家庭の必要な老後資金目安は次のとおりです。

- 老後の生活費:月27万円

- 年金見込み:月22万円(会社員+専業主婦(夫)の場合)

- 不足:月5万円

- 老後期間:25年(仮に60歳~85歳として計算)

不足総額:5万円×12×25= 1,500万円

老後の「だいたいの生活費」と「年金額」を確認しよう!

ここでやるべきは、「必要金額を確定させる」ではなく「設計する」です。

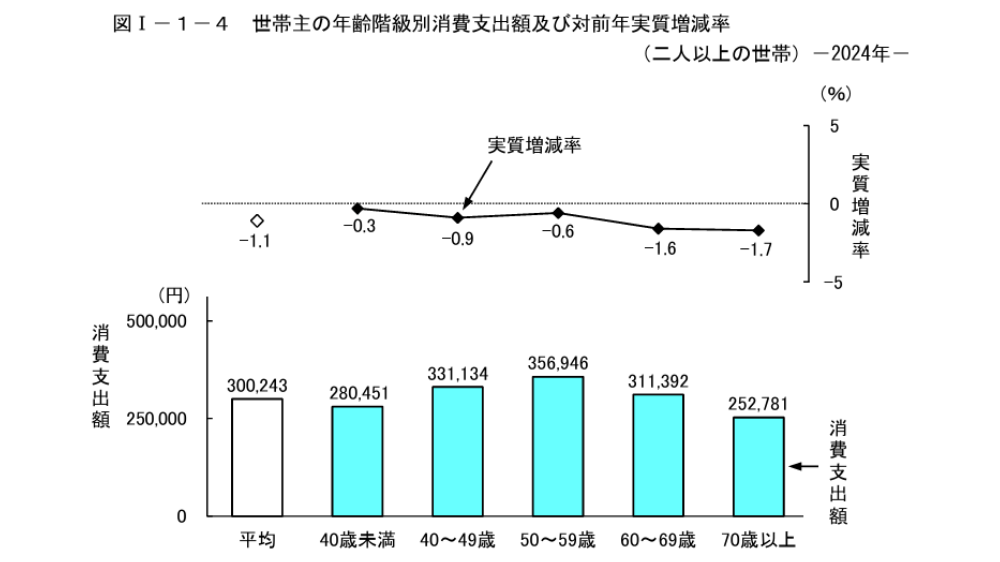

老後の生活費

老後の生活費の平均値は次のとおりです。

65歳以降の生活費は「平均約27万円」です。

上記の図のから、自分の家庭状況に置き換えてイメージしてみましょう。

- 70歳以降の生活費は、ピーク時(50歳代)のおおよそ半分で済む

(住宅ローン完済、教育費終了、消費活動の低下など) - 年金も変動要素がある(働き方、加入期間、繰下げ等)

- インフレもある(同じ25万円でも価値が違う)

年金額のざっくり目安

2人世帯の年金額の目安は次のとおりです。

世帯条件を入れて老後不足を自動で算出してみよう!

.png)

Step4:NISAの「役割」を決めよう(教育・老後・ゆとり)

ここからが本題です。 NISAを単なる「余ったお金の置き場」にするのはもったいない。

まずは、あなたの家計で「NISAにどんな仕事をさせるか」を決めましょう。

- 教育費の「ブースト」役(10年以上先の大学資金など)

- 老後資金の「自分年金」役(20年〜30年先を見据えた資産形成)

- 自由なお金の「種銭」役(特に使い道は決めず、人生の選択肢を広げる)

「教育費の不足分をNISAで補いたい」「老後は公的年金+NISAで生活したい」など、Step2・3で出した不足額を埋めるためにNISAを活用します。

Step5:適正な積立額を算出する「2つのステップ」

最後のステップです。「将来のためにこれくらい積み立てたい(理想)」と「今これくらいなら出せる(現実)」をすり合わせましょう。

① 「将来の目標」から逆算する(攻めの金額)

Step2・3で出した「将来の不足額」を、運用期間で割ってみましょう。

- 教育費:不足分(NISAで準備したい分)120万円、準備期間10年(120ヶ月)

- 老後資金:不足分1,000万円、準備期間25年(300ヶ月)

- 必要な積立額:月4.3万円(※運用益を含めない『最低限これだけは積み立てたい額』)

② 「今の家計の余裕度」で調整する(守りの金額)

次に、今の家計から「絶対にNISAに回してはいけないお金」を引きます。

毎月の手取り −(生活費 + 近い将来に使う予定の現金貯金 + 予備のお金(家電買い替え等))= NISA上限額

「①の逆算した額」が「②の上限額」に収まっていれば、それがあなたの適正積立額です。 もし①の方が大きい場合は、無理をせず「今出せる範囲」からスタートしましょう。

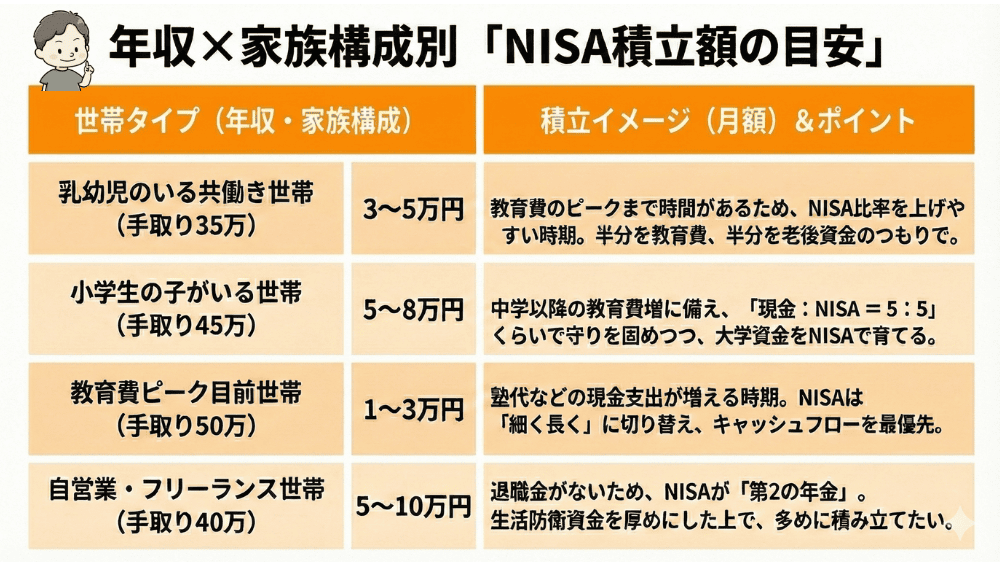

年収×家族構成別「NISA積立額のポートフォリオ例」

「理屈は分かった。でも具体的に他の家計はどうしてるの?」

そんな方のために、教育費と老後資金をNISAに組み込んだ積立パターンの目安を作成しました。

NISAはいつでも売却できるのがメリットですが、教育費として使うなら「使う時期の3〜5年前」には少しずつ現金化(利益確定)を検討するのが、FP流の出口戦略です。

よくある失敗:NISAを「聖域化」しすぎて、リボ払いや教育ローンを借りる

NISAに回す額を決めるとき、一番やってはいけないのが、「NISAの資産は増えているのに、手元の現金が足りなくてローンを組む」です。

この金利を比べてみると…

- NISAの期待利回り:年3〜5%程度

- 教育ローン・カードローンの金利:年2〜15%

これではNISAに回すことに精一杯になり、得られる恩恵よりも高い金利を支払うことになり、本末転倒です。

金利は味方にすれば資産を増やしてくれますが、ローンでは逆にその破壊力を食らってしまうことになりかねません。

「いつでも引き出せる」という気楽さを持ちつつ、「ローンの金利を払うくらいなら、NISAの積立を休む」という柔軟さを持とう!

まとめ:NISAの積立額は「将来の安心」と「今のゆとり」のバランスで決めよう!

今日の結論をまとめます。

- 「もしも」の現金(生活費6ヶ月分)は絶対に確保

- 近い将来の教育費は現金でコツコツ

- 10年以上先の教育費・老後資金はNISAをメインエンジンに

- 積立額は「①目標からの逆算」と「②家計の余力」の低い方に合わせる

「いくら積み立てるか」に正解はありませんが、「なぜその金額にしているのか」を説明できることが、家計管理のゴールです。

以上、さとぽんでした!