【家計黒字化への第一歩】支出と収入の「見える化」しよう!

こんにちは、さとぽんです!

切りつめても毎月の家計がなぜか赤字…そんな悩みを抱えていませんか?

頑張って節約しているのに、なぜか貯金が増えない…。それはズバリ、「お金の流れ=家計の全体像」が見えていないからです!

お金の流れを見るために「何から手をつければいいかわからない」という方は、手っ取り早く家計簿アプリで『見える化』することがおすすめです!

この記事では、家計の黒字化を目指すうえで絶対に外せない「支出と収入の見える化」について、わかりやすく解説します。

なぜ「支出と収入の見える化」が必要なのか?

現状を知ることが黒字化の第一歩

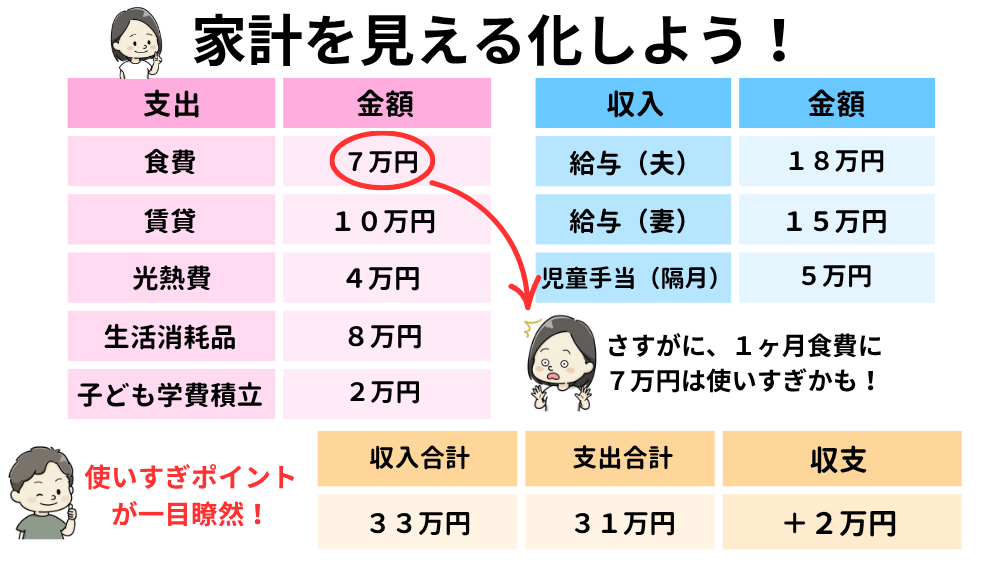

まずやるべきは、自分の家計の全体像を「見える化」することです。

毎月何に、いくら使っているか分からない状態では、対処できません。

全ての支出を把握することで、減らすべき『無駄な支出』が見えてきます。

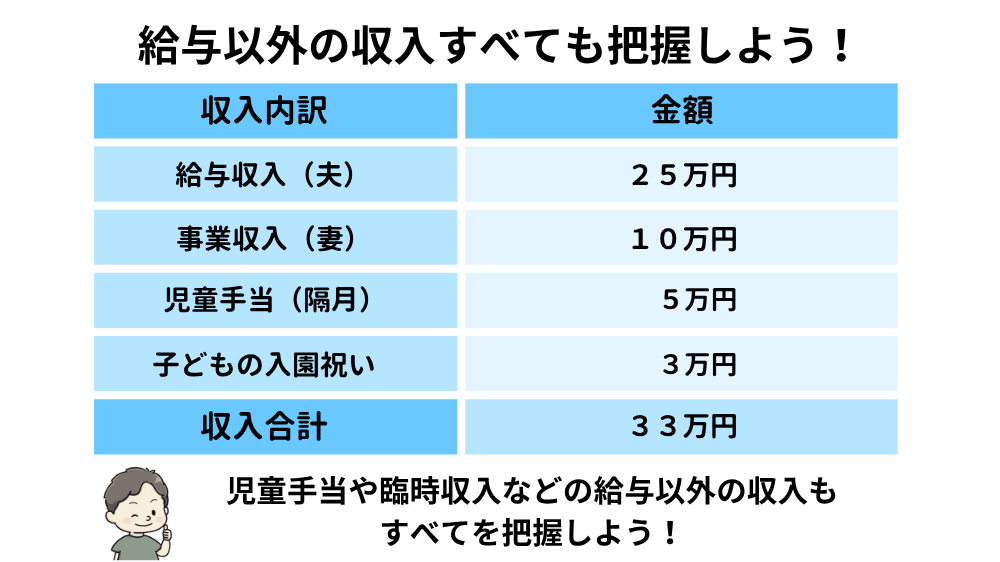

「給与収入」だけではない収入の実態

給与収入だけ見ていても、全体像を把握できません。

児童手当や臨時収入などを含めたトータル収入を記録することが大切です。

「支出」の見える化でムダが浮き彫りに

支出も収入同様に、漏れなく全てを把握するのがポイントです!

コンビニで支払ったジュース代も記録が必要なの?

めんどくさいけど必要だね…家計簿アプリを使えば簡単に記録できるよ!

全てをキャッシュレスで支払うようにして、家計簿アプリと連動させると簡単に漏れなく記録できます。

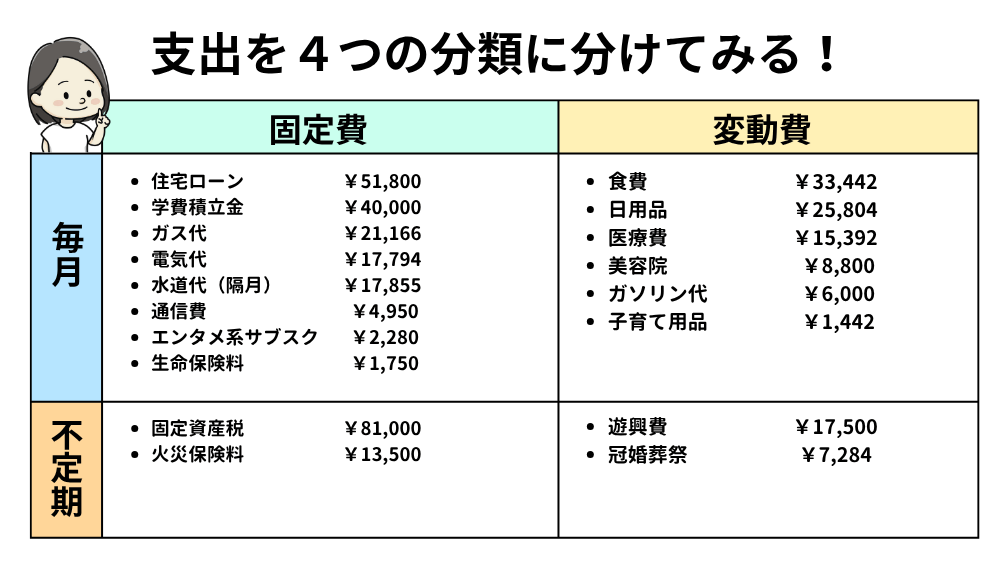

全ての支出を記録できたら、支出を「固定費」と「変動費」に分け、さらに、支出のタイミングで「毎月」と「不定期」の4つの分類に分けてみましょう!

- 固定費:金額が決まった支出(家賃や保険料など)

- 変動費:その都度変動する支出(食費や旅行代など)

この作業をすることで、家計を見直す際に、優先順位が一目瞭然となります。

支出と収入を整理する具体的なステップ

ステップ①まずは家計簿をつける!継続しやすい家計簿アプリで管理しよう

まず、大事なことは支出と収入を把握すること!

そのためには、すぐに収支の記録を見られる状態にする必要があります。

アプリや手書き、Excelなど、使いやすい方法であればなんでもOKです!

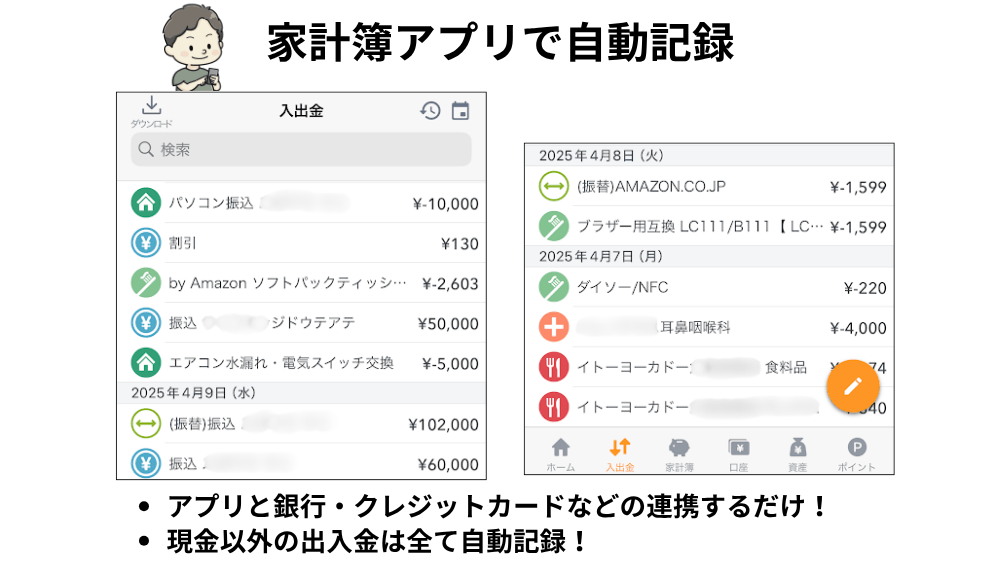

アプリの『マネーフォワード ME』は銀行・クレジットカード・キャッシュレス決済を連携するだけで自動記録してくれます。

さらに、現金で支払った場合でも「レシート読み取り機能」で簡単に記録できます!

以下は、我が家が使っているマネーフォワードの自動記録された画面です。

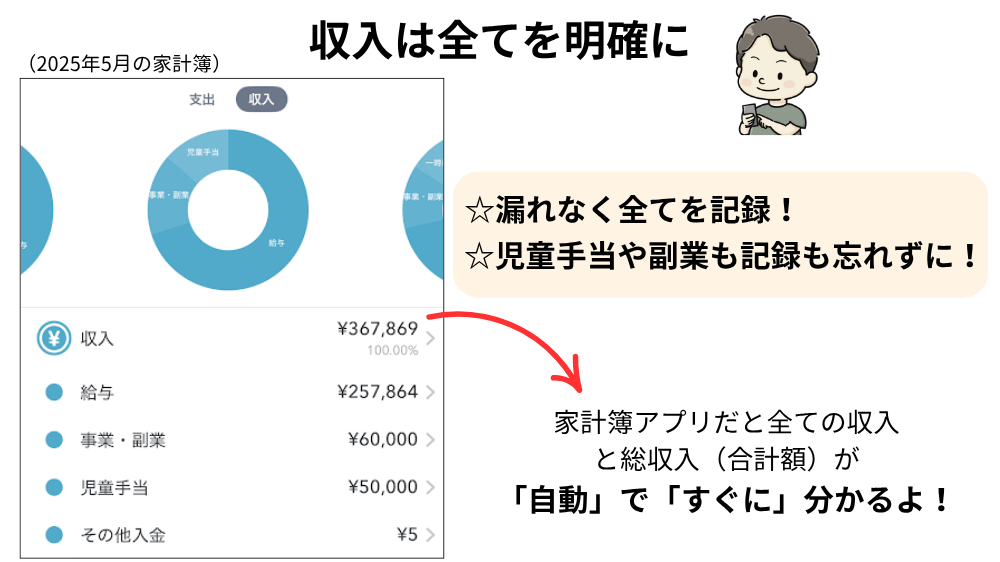

ステップ②収入は「種類ごと」に整理しよう!

毎月いくら入ってきて、どこから入ってきているのかを明確にしましょう。

収入は児童手当や、副業など全ての収入を挙げて下さい!

ステップ③支出は「固定費」と「変動費」、「毎月」と「不定期」に分けてみよう!

家計簿やアプリを使って支出を記録できたら、1ヶ月分の支出を手動で「固定費」と「変動費」、「毎月」と「不定期」の4つの分類に分けてみましょう!

この作業で、「こんなことにお金を使っていたのか!」と気づきやすくなります。

家計を見直す場合は、次の優先順位で取りかかるのがおすすめです。

金額が高い固定費 > 毎月の固定費 >不定期の固定費 > 変動費

この順で見直すと、そこまで手間をかけずに節約効果が高いものから見直すことができます。

不定期の変動費に分類される旅行代や家電などは、聖域として無制限に支出が増える可能性があるので注意が必要です!

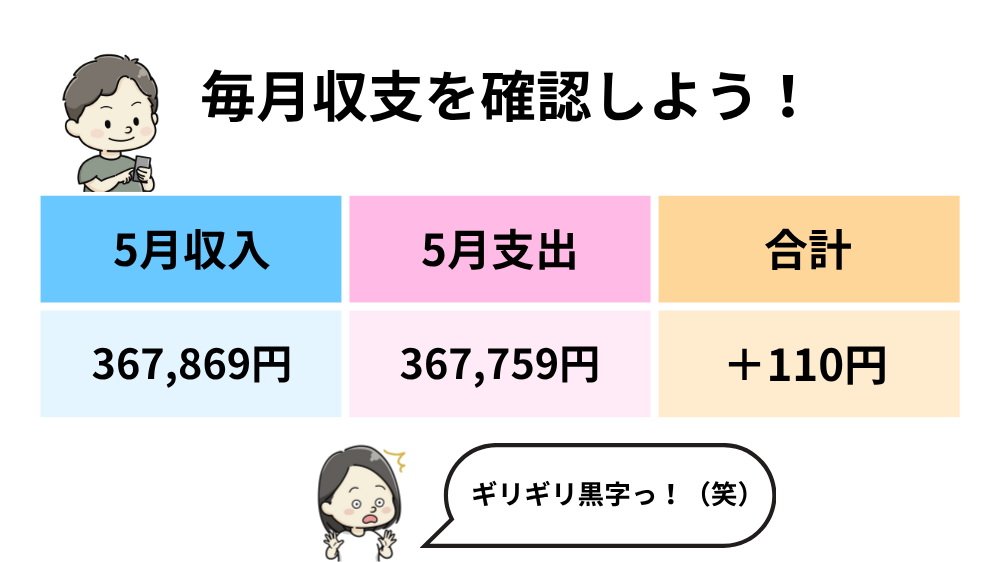

支出と収入の「差分」が黒字化のカギ

月次収支をチェックして「赤字ライン」を見極める

実際に、以下のような収支シートを作成してみましょう。

このように毎月収支を確認することで、赤字ラインが明確になります。

赤字ラインが分かったら、無駄な支出を止めるだけで、すぐにでも黒字化は可能です!

思ったより『支出が多かった』と分かるだけで、家計見直しのきっかけになるね!

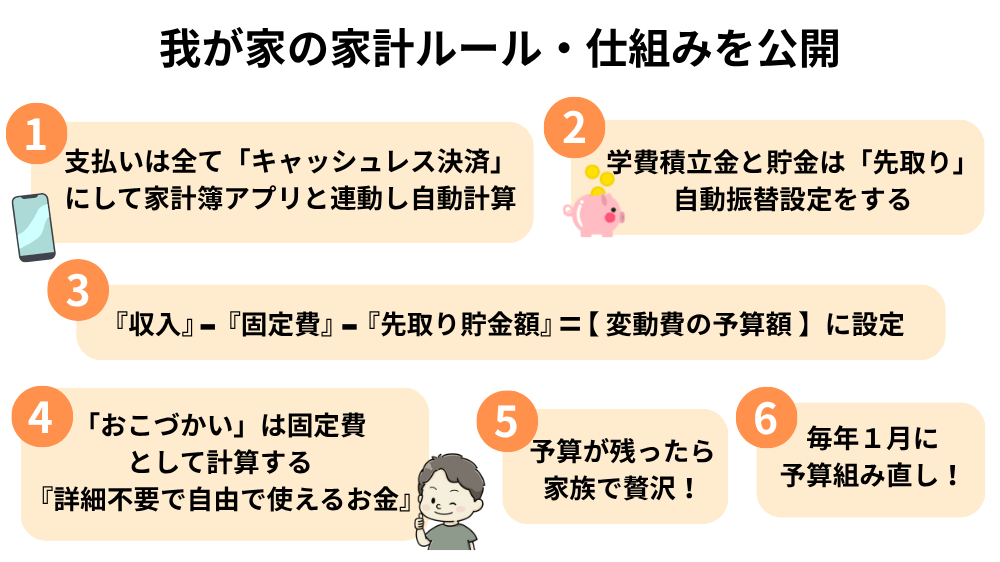

黒字家計の人がやっている「お金の仕組みづくり」

さらに黒字をキープしている人は、お金の流れを仕組み化しています。

- 家計簿アプリで収支を把握

- 貯金などは先取りで自動振替設定

- 収入と支出から、予算額を設定する

- 年1回、予算の見直し

このように、一度、仕組み化できれば「あとは何も考えずに」黒字化をキープできます!

筆者の家計ルールと仕組みの一部をご紹介します!

皆様にもおすすめしたいポイントは、次の2つです。

- 『おこづかい』は固定費に計上して、あえて自由にする部分を作る!

- 必要な貯蓄分は取り分け済みなので、予算が残ったら全力で贅沢する!

教えてさとぽん!(Q&A)

Q1. 家計の黒字化にはどれくらいの期間が必要ですか?

支出と収入を把握するだけでも1〜2ヶ月で黒字化できる場合もあるよ!

家計の状況や支出の見直し度合いによりますが、支出と収入を把握し、大きな部分の見直しや無駄遣いに気が付けること、1ヶ月でも黒字化は可能です!

Q2. 支出を把握するのに家計簿は必須ですか?

1ヶ月分支出を書き出してみるだけでも効果あり!黒字化を維持するには必須となります!

書き出す場合、面倒であればざっくり3分類(食費・固定費・その他)に分けてみるだけでも効果はあります。

家計簿アプリには現金支払い時のレシート読み取り機能もあるので、継続しやすいですよ!

Q3. 副収入も含めて収入とするべきですか?

はい、の収入も全てを収入として挙げましょう!

家計を正確に把握するには、副業・臨時収入・ボーナスも含めて収入を全体で管理することが大切です。

Q4. 赤字家計の人がやりがちな間違いとは?

「支出の内訳を知らずに節約だけに走る」ことです。

原因不明の出費を放置したままでは、根本的な原因が解決しなかったり、節約もストレスがたまるので結果的に黒字化は遠のきます。

Q5. 子育て世帯でもできる家計の黒字化方法は?

支出の優先順位を明確にし、先取り貯金など“仕組み化”を取り入れること!

子どもの教育費や生活費の増加に対応するには、支出の優先順位を明確にして必要なものから先取り貯金で分けておくと黒字化できます。

まとめ

「家計を黒字化したい」と思ったら、まずやるべきは支出と収入の見える化です。

ここにデータを入れて振り返るだけで、ムダな出費や収入アップのヒントが自然と見えてきます。

簡単で効果的に節約するには固定費からの見直しが効果的です。

固定費の見直しをしたい場合にはまずはこの記事を確認してみましょう!

以上、さとぽんでした!